.png)

我未成年贷款了身份证不是用我的

2022-06-14 18:54:11

2022-06-14 18:54:11

71人收看

71人收看

刘晓红 律师

擅长领域:交通事故合同纠纷债权债务

提示:法律咨询具有特殊性,律师回复仅供参考,如需更多帮助,请咨询律师

我也要问>

2022-06-14 18:54:11

71人收看

2022-06-14 18:54:11

71人收看

律师介绍

律师介绍

北京天用律师事务所

内容:当事人在欠款之日后五年时间内保持良好信用记录,五年以后,即可消除不良信用记录。所以平时一定要保护好自己的个人信息等。那么身份证被别人拿去贷小额贷款怎么办。大律网小编为大家整理如下相关知识,希望能帮助大家。

吴梦云律师

吴梦云律师

擅长:交通事故、合同纠纷、债权债务

用户这样评价她:

北京市元甲律师事务所

内容:以上关于未成年怎么贷款就简单回答到此。因此,“三性”之间要和谐,贷款才能不出问题。其实关于未成年怎么贷款这一问题,其是有明确规定。要知道在未满18岁的人员,其实不具有行为能力的,以此在法律规定上,是不能进行贷款申请的。其不仅没有承担风险的能力,同时也不具备偿还的能力,因此是不会给予贷款的机会的。那么在当今社会未成年怎么贷款。大律网小编为大家整理如下相关知识,希望能帮助大家。

孔孟廷律师

孔孟廷律师

擅长:交通事故

用户这样评价她:

北京市元甲律师事务所

内容:最后劝诫大家,身份证信息切勿随意注册使用,不要随意告知他人身份证信息。综上所述,银行系统越来越完善,对于贷款业务等程序就更加的严格,在申请贷款的时候虽然要提供个人的身份信息,但是在审批后办理贷款手续的时候就需要贷款的本人去亲自到银行办理签名,所以别人拿到身份证和照片也不能贷款。那么别人拿到身份证和照片能贷款么。大律网小编为大家整理如下相关知识,希望能帮助大家。

姚平律师

姚平律师

擅长:婚姻家庭

用户这样评价她:

内容:买房人需提供:身份证、户口本、结婚证或离婚证+离婚协议或法院判决书、收入证明、6个月内银行流水、贷款银行储蓄卡,同时也要提交购房合同,即《存量房买卖合同》这里需要注意的有以下3点:1、银行会查未成年子女名下的房产情况,假如购房人户籍在北京,其未成年子女名下有1套房产,购房人名下也有1套房产,就超出了限购要求,银行将不予贷款。那么南汇二手房贷款怎么计算。大律网小编为大家整理如下相关知识,希望能帮助大家。

许瑞林律师

许瑞林律师

擅长:婚姻家庭

用户这样评价她:

北京市元甲律师事务所

内容:贷款担保人在债务人申请贷款的时候,需要提供的资料主要有担保人本人的身份证原件及复印件,户口本原件及复印件,还有银行流水或其他能够证明收入的凭证,以及担保承诺书等等,2、准备相关手续:担保人需要准备相关的手续,包括身份证、户口簿、收入证明、购房合同或协议、银行储蓄存款账户等材料,贷款担保人需要提交什么材料需要担保人的身份证原件,复印件,户籍薄,担保人月收入证明,流水账单,填写申请表并提交材料:担保人需要填写《个人住房置业担保贷款申请表》,并提交相关的材料和证明。

赵金保律师

赵金保律师

擅长:债权债务、合同纠纷、民间借贷

用户这样评价她:

北京市元甲律师事务所

内容:高利贷的申请条件、贷款额度、贷款利率等,均是由借贷双方约定而成的。警方提示:仅凭身份证的闪电借贷不可信由此可见,网上诸如“仅凭身份证5分钟即可借款”的广告不可信。上述有关规定说明,高利转贷罪在我国是属于犯罪行为,依法应受到刑事责任的追究。

张旭律师

张旭律师擅长:交通事故

用户这样评价她:

北京市元甲律师事务所

内容:只用身份证就能贷款的是一些极其不正规的网贷平台,正规的借贷平台所需要审查的资料通常都是非常的多的,而且对借贷人也有着非常严格的要求。贷款的要求越简单,提供的材料越少就越有可能陷入高利贷的陷阱,因为网贷引发的社会悲剧,大家有目共睹,即便是要贷款,也要选择正确的贷款方式。那么买房时只要身份证就能贷款吗。大律网小编为大家整理如下相关知识,希望能帮助大家。

周春花律师

周春花律师

擅长:交通事故

用户这样评价她:

北京市元甲律师事务所

内容:一、银行信贷贷款的基本概念银行信贷贷款是指银行向客户提供的资金借贷服务,客户在约定的期限内按照合同约定的利率和还款方式偿还借款本金和利息,三、银行信贷贷款的申请和审批流程申请银行信贷贷款通常需要借款人提供相关的材料和信息,包括个人或企业的身份证明、收入证明、财务报表、担保物评估报告等,四、风险与注意事项在申请银行信贷贷款时,借款人需要注意以下几个方面的风险和注意事项:1. 还款风险:借款人应确保自身有足够的还款能力,并按时按量偿还贷款本金和利息,以避免逾期还款和信用损害。

张芸律师

张芸律师擅长:合同纠纷、债权债务、建设工程

用户这样评价她:

北京天用律师事务所

内容:身份证抵押给别人贷款会影响自身的额度及风险,并且对借款人有承担偿还债务的责任,用自己身份证给别人办贷款有什么后果法律分析:身份证抵押给别人贷款会影响自身的额度及风险,并且对借款人有承担偿还债务的责任,身份证借人贷款有什么风险1、将自己的身份证件借给别人贷款的话,会有很多对您的不利之处,关于汽车出现的任何问题,都会直接和你有关,用身份证替别人贷款的后果如下:产生不良的信用记录,法律分析:有人拿当事人的身份证去银行贷款,后果就是产生的贷款由当事人偿还。

任冰峰律师

任冰峰律师

擅长:债权债务、合同纠纷、建设工程

用户这样评价她:

北京天用律师事务所

内容:二手房贷款所需资料1、申请人和配偶及符合条件参与计算住房公积金贷款额度的直系亲属的身份证每人各1份。未成年人还未领取身份证的应提供独生子女证,非独生子女应提供出生证明。那么评估购房材料。大律网小编为大家整理如下相关知识,希望能帮助大家。

冯清琴律师

冯清琴律师

擅长:合同纠纷、建设工程、民间借贷、交通事故

用户这样评价她:

北京天用律师事务所

内容:,在购车上牌,办理抵押的时候,银行或者汽车金融公司会收回,当你还完贷款后,他们就会邮寄给汽车经销商(4S店),但是,在实际情况中,很多4S店会把解押手续交给第三方代办公司来办理,第二步,在准备好以上资料后,本人就可以带上身份证及其复印件就可以到车管所专门的窗口办理解押手续了,所以,当你还完汽车贷款后,银行或者汽车金融公司一般会把以上资料准备好邮寄给你,按照规定,车辆管理所应当自受理之日起一日内,审查提交的证明、凭证,在机动车登记证书上签注解除抵押登记的内容和日期,到办理窗口以后,递交材料,由工作人员核实材料,并现场拍摄身份证照片和办理人照片,就像到银行开户一样,最后取回身份证原件就完成了解押手续。

段建国律师

段建国律师

擅长:婚姻家庭、房产纠纷

用户这样评价她:

北京市元甲律师事务所

内容:身份证信息泄露被贷款的话,要第一时间到当地公安机关进行报案。今天带你了解“被贷款”是什么?在你不知情的情况下,别人假冒你的名义办理贷款,这说明你的身份证和身份信息都被偷了。“被贷款”后果很严重!如果“被贷款”了,你名下多了负债,不仅要承担还款责任,你还要对冒名贷款的逾期记录负责,背贷款还要背黑锅,可以说是相当惨了!最后劝诫大家,身份证信息切勿随意注册使用,不要随意告知他人身份证信息。那么身份证信息泄露被贷款怎么办。大律网小编为大家整理如下相关知识,希望能帮助大家。

李维律师

李维律师擅长:建设工程、房产纠纷、债权债务、合同纠纷

用户这样评价她:

北京天用律师事务所

内容:身份证被别人拿去贷款,借款人上门怎么办依据我国相关法律的规定身份证被别人拿去贷款的借款人上门追讨债务的当事人应该及时说明情况然后向公安机关报案。中华人民共和国刑事诉讼法第一百一十条任何单位和个人发现有犯罪事实或者犯罪嫌疑人有权利也有义务向公安机关、人民检察院或者人民法院报案或者举报。被害人对侵犯其人身、财产权利的犯罪事实或者犯罪嫌疑人有权向公安机关、人民检察院或者人民法院报案或者控告。如犯罪分子张某伪造某公司的出口供货合同并以虚假的合同向上海某银行申请了几百万元的贷款后携款潜逃。那么身份证被别人拿去贷款,借款人上门怎么办。大律网小编为大家整理如下相关知识,希望能帮助大家。

邢颖律师

邢颖律师擅长:债权债务、刑事辩护、建设工程、民间借贷

用户这样评价她:

北京天用律师事务所

内容:包括贷款也需要用到身份证,那么只有身份证可以办理小额贷款吗?平常所说的身份证可以小额贷款其实没有想象的那么简单,很多人听说有身份证小额贷款,就直接带着自己的身份证去银行办理。所以,只有一张身份证是无法办理小额贷款的。只能说身份证是申请小额贷款必备的材料之一,除了身份证外,还需要申请人提供工作证明、银行流水、居住证明,以及良好的个人信用。办理贷款必须用到身份证,但是只用身份证不一定能贷到款,如今市面上涌现了很多专业从事小额信贷的公司,主要面向个人及个体工商户提供无抵押无担保的小额贷款,贷款流程和放款过程要比传统的商业银行快,几天时间内就可以办理。那么只有身份证可以办理小额贷款吗?。大律网小编为大家整理如下相关知识,希望能帮助大家。

王熙律师

王熙律师擅长:婚姻家庭、房产纠纷

用户这样评价她:

北京市元甲律师事务所

内容:如果发现自己的身份证被他人冒用贷款,也可以及时报警,追究冒用者的法律责任。伪造、变造的居民身份证和骗领的居民身份证,由公安机关予以收缴。有些人说,我拿的网贷的贷款,这些不会计入央行征信。且不说,现在网贷与央行的互联互通更加紧密,就是在网贷圈子里,也有一套共享的“黑名单”体系,一家不还,别家的贷款也会很难审批。那么身份证号和姓名能网上贷款吗。大律网小编为大家整理如下相关知识,希望能帮助大家。

龙珊律师

龙珊律师擅长:婚姻家庭

用户这样评价她:

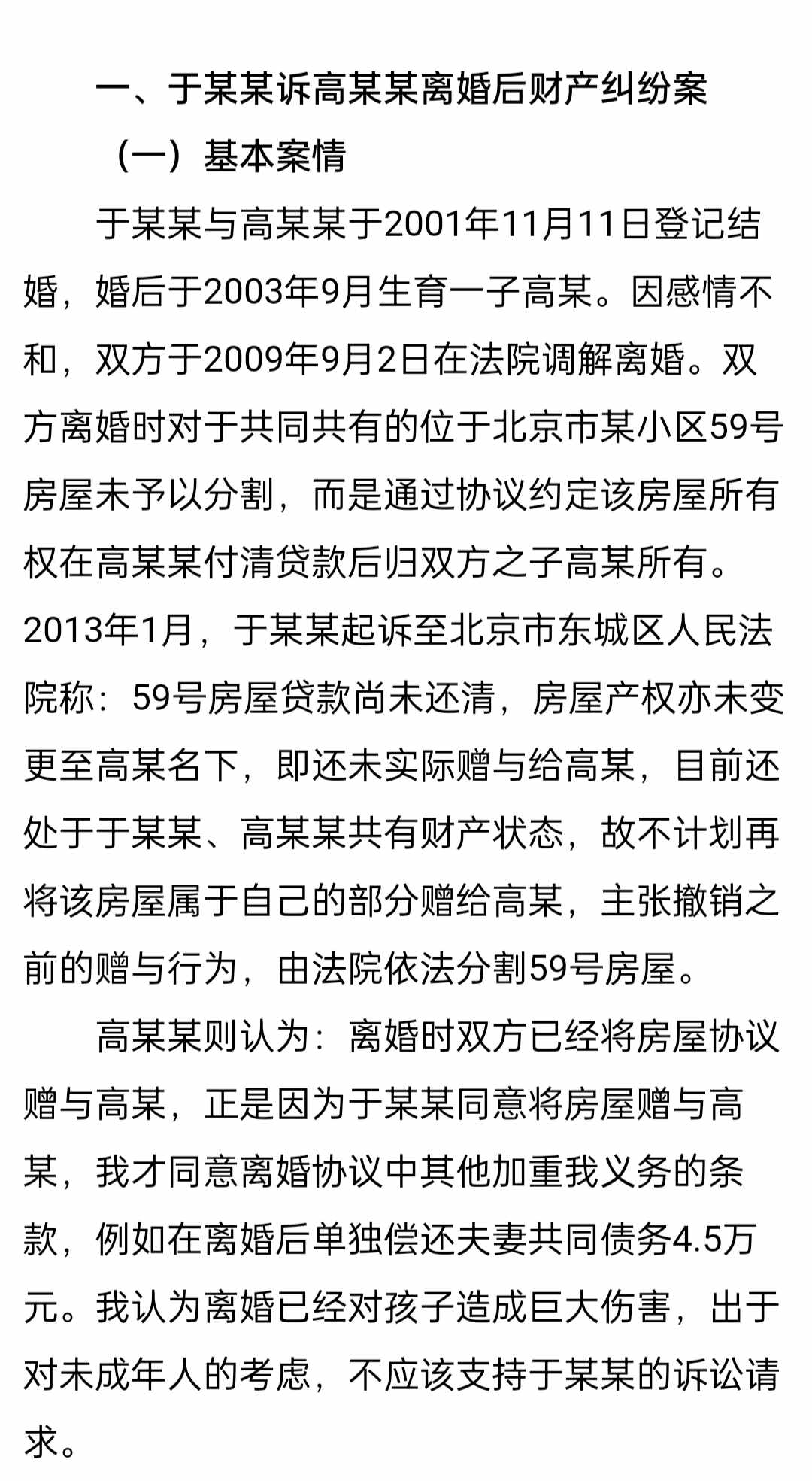

离婚协议中约定将夫妻共同共有的房产赠与未成年子女,离婚后一方在赠与房产变更登记之前是否有权予以撤销?

金融机构长期怠于核查更正债务人信用记录,以致债务人无法办理信用卡,贷款,金融机构行为构成名誉侵权,可起诉法院要求金融机构赔礼道歉,消除影响。

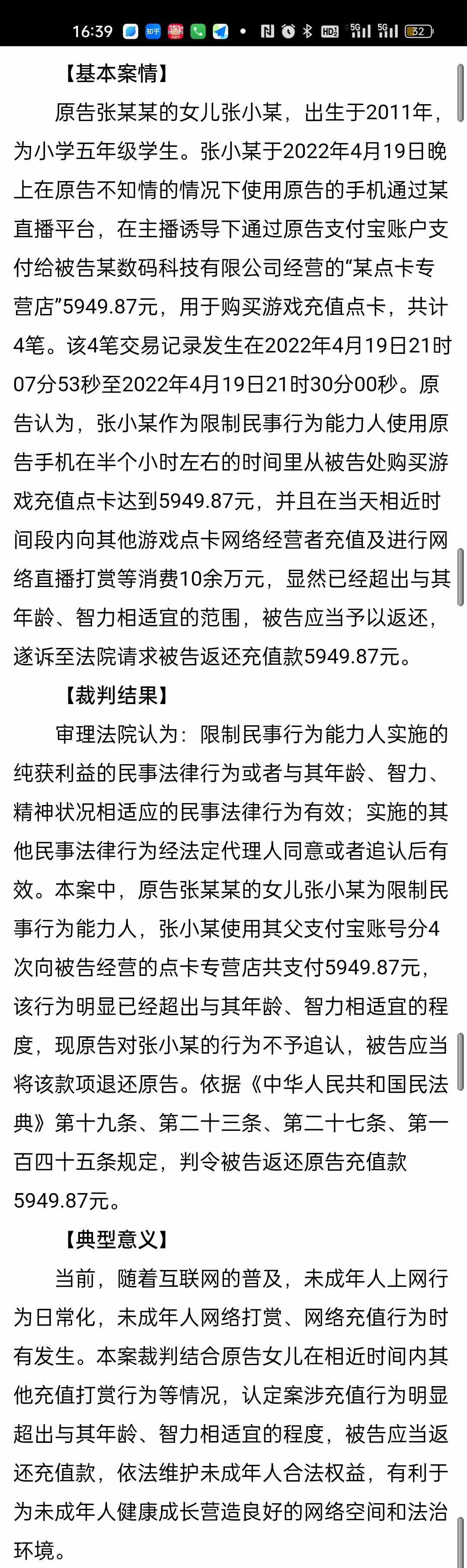

未成年人超出其年龄智力程度购买游戏点卡,监护人可依法追回充值款!

【案例分析】男子偷偷炒股亏71万!法院:属于重大过错,应赔偿妻子!原告曹某与被告范某结婚后共同购买了一套房屋,后经双方协商将房屋出售。但范某未经曹某同意将大部分房款用于炒股,结果亏损了70余万元。曹某得知后将范某诉至法院,请求分割售房款。 一、二审法院均认为,范某的行为属于严重损害夫妻共同财产利益的重大过错,侵害了曹某的平等支配权,故支持了曹某的诉讼请求,判令范某给付曹某88.9万元。 据中国裁判文书网官网披露的判决书显示,曹某与范某于2004年2月10日登记结婚,2006年8月生育一女。婚后二人购得房屋,房屋登记在范某名下。 2020年12月20日,范某与刘某签订《北京市存量房屋买卖合同》,将涉案房屋以228万元价格出售。 房款支付细节如下: 房屋首付款为46万元,其中刘某于2021年1月6日向范某名下银行账户转账41万元,其余5万元转至曹某账户; 2021年3月12日,刘某向范某银行账户转入31万元; 2021年3月23日,刘某再向该账户转入房款90万元; 2021年4月8日,刘某又向该账户转入房款60万元; 2021年5月15日交房后,刘某向范某名下账户转款1万元。 拿到这笔钱后,范某声称给曹某房款共计33.29万元,其余用于偿还银行贷款、债务,炒股,支付女儿生活费及日常消费支出等,现房款已无剩余。其中,双方将首付款44.7万元用于偿还银行贷款本息,剩余首付款1.29万元在曹某账户内。而房款150万元,范某则未经曹某同意,于2021年3月24日向股票资金账号转账89万元,而后再次转账55万元。 但是,经过他一番操作后,自2021年3月24日至2021年5月31日,范某从股票资金账号转出73万元,共计亏损71.12万元。范某称剩余房款另用于偿还信用卡41.17万元,偿还多名亲属共计30万元,范某还称借款用于偿还银行贷款及债务、炒股及家庭生活。 为证明房款和债务分配约定以及范某挥霍、转移夫妻共同财产等主张,曹某向法院提交的2020年7月6日《房产分配协议》约定:女方占房产三分之二,男方占房产三分之一。 值得一提的是,范某与曹某的微信聊天记录显示:范某长期不顾曹某反对炒股,且炒股未经过曹某同意。范某则辩称炒股为正常投资,系为改善家庭生活条件,并非挥霍夫妻共同财产。 案件经法院审理,一审、二审法院认为,范某与曹某经协商一致后出售房屋获得房款228万元应属于夫妻共同财产。但范某未将所获得房款150万元的事实告知曹某,并未经曹某同意擅自处分该房款,且不顾曹某的多次反对仍进行大额炒股投资,将144万元房款用于股票投资并亏损了70余万元,属于严重损害夫妻共同财产利益的行为,侵害了曹某的平等支配权,故曹某请求婚内分割售房款的诉讼请求,符合法律规定,法院予以支持。曹某请求婚内分割售房款的诉讼请求,符合法律规定,法院予以支持。于是,判决范某给付曹某88.9万元。 北京高院经审理后认为,双方经协商一致后出售了涉案房屋,获得房款228万元应属于夫妻共同财产,双方在处分房款时亦应当友好协商。但范某未将所获得房款150万元的事实告知曹某,并未经曹某同意擅自处分该房款,且不顾曹某的多次反对仍进行大额炒股投资,将144万元房款用于股票投资并亏损了70余万元,属于严重损害夫妻共同财产利益的行为,侵害了曹某的平等支配权。 一、二审法院支持曹某请求婚内分割售房款的诉讼请求,判令范某给付曹某889020.58元,具有事实和法律依据。一、二审判决认定事实清楚,适用法律正确。 北京高院在裁判原文是: 本院经审查认为:夫妻双方对共同财产,有平等的处分权,但一方非因生活需要在处分重大夫妻共同财产时应当与另一方协商一致。婚姻关系存续期间,一方有隐藏、转移、变卖、毁损、挥霍夫妻共同财产或者伪造夫妻共同债务等严重损害夫妻共同财产利益的行为,夫妻一方可以向人民法院请求分割共同财产。 本案中,范某与曹某经协商一致后出售了涉案房屋,获得房款228万元应属于夫妻共同财产,双方在处分房款时亦应当友好协商。但范某未将所获得房款150万元的事实告知曹某,并未经曹某同意擅自处分该房款,且不顾曹某的多次反对仍进行大额炒股投资,将144万元房款用于股票投资并亏损了70余万元,属于严重损害夫妻共同财产利益的行为,侵害了曹某的平等支配权。 一、二审法院支持曹某请求婚内分割售房款的诉讼请求,判令范某给付曹某889020.58元,具有事实和法律依据。综上,一、二审判决认定事实清楚,适用法律正确,审判程序亦无不当。范某的再审申请不符合《中华人民共和国民事诉讼法》第二百零七条规定的情形。 案号:(2023)京民申1855号 裁判时间:2023年6月13日

【案例分析】约定利息超过法定限额,借款人可否主张返还?2021年2月9日,杨某因为做生意需要资金周转,向杨某科借款30000元,约定月利率2%,杨某科当天通过微信向杨某支付了30000元借款,杨某收到借款后向杨某科出具了借条,并马上向杨某科转账3000元作为利息。从2021年3月9日至2021年7月27日,杨某通过微信转账方式,分15次共计转给杨某科27000元。 2021年8月28日,杨某科在向杨某催讨其他债务时,杨某的姑父刘某误以为杨某科在催讨27000元这笔债务,遂自作主张代杨某又向杨某科支付了27000元,杨某科当即将杨某出具的借条交给刘某,由刘某将借条销毁。杨某认为,从2021年2月9日至2021年8月28日期间,杨某科收取利息共计27000元,其中多收取利息 24747元。杨某向杨某科多次讨要多支付的利息,但杨某科拒不退还,杨某诉至法院。 法院审理后认为,该案争议的焦点在于,杨某科是否收取了超过法律规定上限部分的利息,并且杨某科收取该部分利息是否有法律依据。 首先应当确定杨某向杨某科借款的本金金额。杨某向杨某科借款当天,即支付给杨某科3000元,按照一般交易习惯,利息应当在借款之次日开始计算,故该3000元应当认定是偿还的杨某科的本金,杨某科实际支付给杨某的借款本金应当认定为27000元。 其次应当确定杨某、杨某科之间的利息计算标准。杨某、杨某科约定的月利率2%过高,应当按照全国银行间同业拆借中心发布的2021年2月一年期贷款市场报价利率3.85%的四倍,即为15.4%计算,杨某科所收取的杨某利息,超过部分不受法律保护,杨某科应当返还给杨某。 最后,应当计算出杨某应支付给杨某科的利息,结合杨某已经支付的本息,确定杨某科应当返还多收取的金额。27000元本金从2021年2月9日至2021年7月27日按照年利率15.4%计算的利息为1940元。2021年7月27日至2021年8月28日,该1940元的利息计算为25元。杨某姑父在2021年8月28日代替杨某向杨某科支付27000元,多支付25035元,该款应当由杨某科返还给杨某,但杨某起诉只要求杨某科返还24747元,法院予以支持。