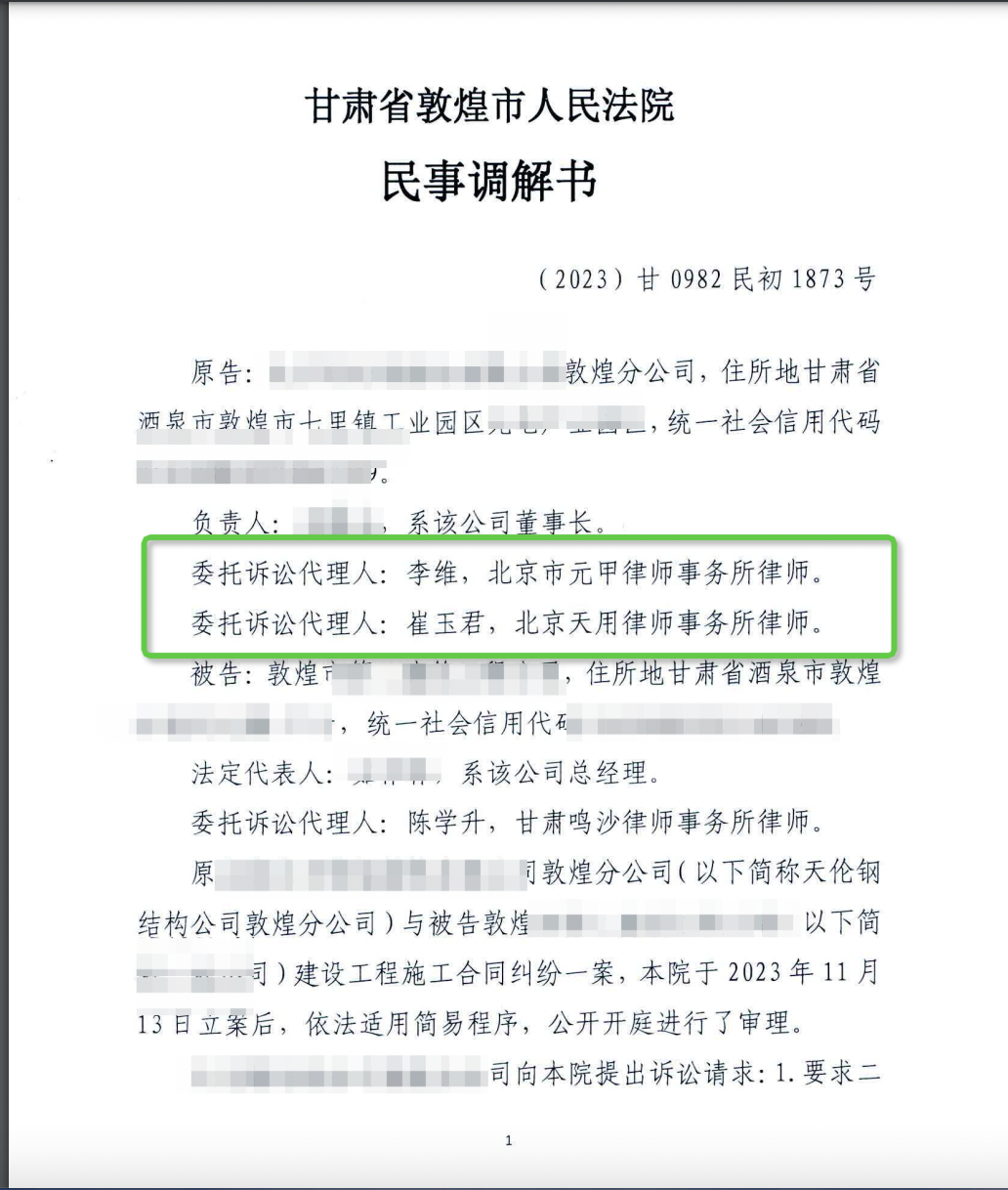

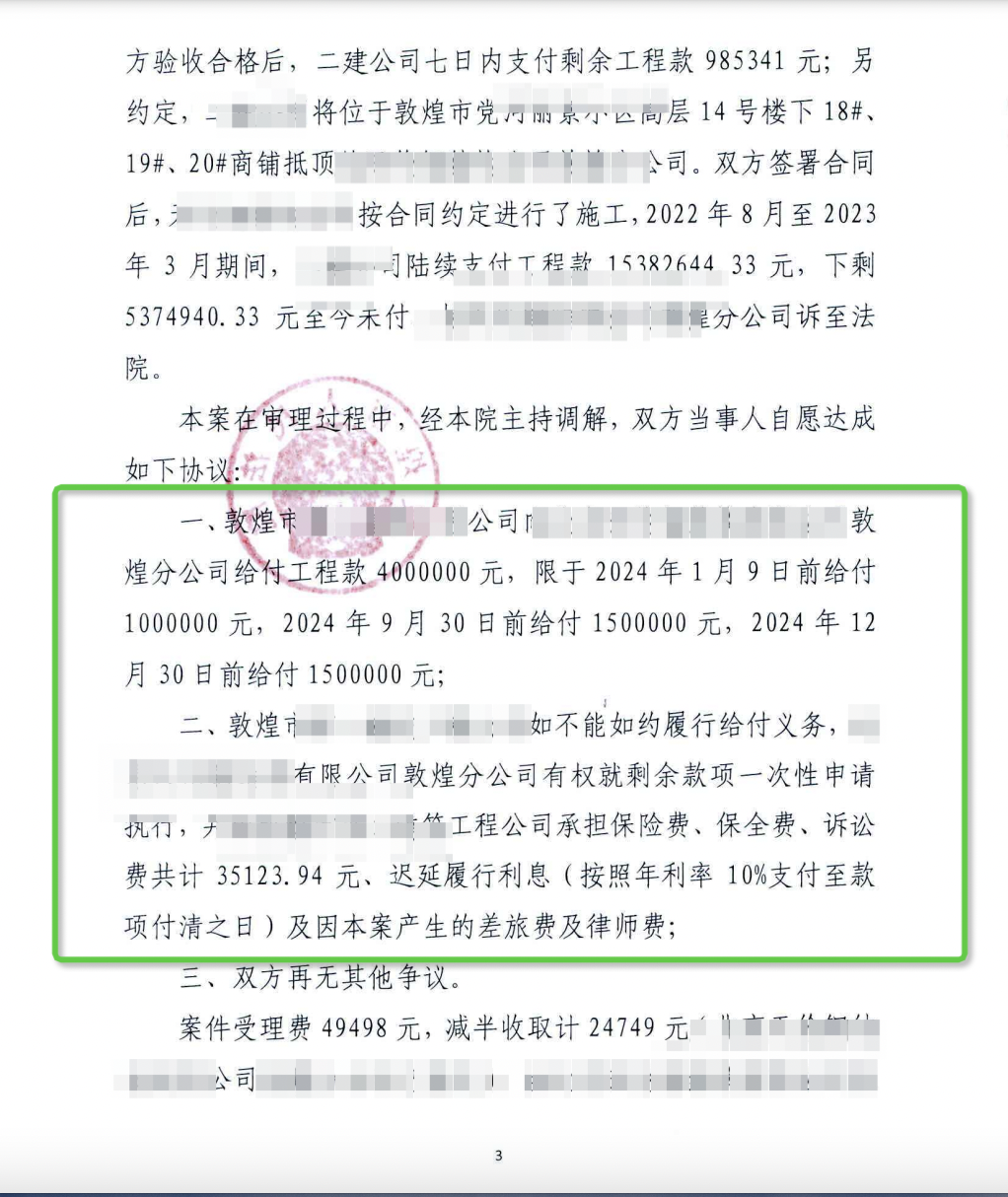

.png)

应付账款和预收账款账户是如何检查的

郭铭芝律师2022.02.09822人阅读

郭铭芝律师2022.02.09822人阅读

导读:

查账人员检查应付账款和预收账款时,主要针对内部人员利用该账户进行牟利的行为。具体审查时,应该掌握以下几个步骤:审阅企业应付账款明细分类账,查证其业务的账务处理是否真实、合理,内容是否完整。可以先查阅应付账款明细分类账,主要是看企业年初有无以红字冲减,以后的会计期间以红字冲回,否则跟踪审查相应的记录凭证和原始凭证,从中查找问题。对于应付及预收账款长期挂账的问题,可以先分析挂账的原因,再进一步采取措施。对于贪污预收账款的问题,查账人员可以从预收账款的原始凭证入手,结合合同及其他文件进行对照分析。那么应付账款和预收账款账户是如何检查的。大律网小编为大家整理如下相关知识,希望能帮助大家。

查账人员检查应付账款和预收账款时,主要针对内部人员利用该账户进行牟利的行为。具体审查时,应该掌握以下几个步骤:审阅企业应付账款明细分类账,查证其业务的账务处理是否真实、合理,内容是否完整。可以先查阅应付账款明细分类账,主要是看企业年初有无以红字冲减,以后的会计期间以红字冲回,否则跟踪审查相应的记录凭证和原始凭证,从中查找问题。对于应付及预收账款长期挂账的问题,可以先分析挂账的原因,再进一步采取措施。对于贪污预收账款的问题,查账人员可以从预收账款的原始凭证入手,结合合同及其他文件进行对照分析。关于应付账款和预收账款账户是如何检查的的法律问题,大律网小编为大家整理了债权债务律师相关的法律知识,希望能帮助大家。

查账人员检查应付账款和预收账款时,主要针对内部人员利用该账户进行牟利的行为。通常可以采用审阅法、核对法、调查法和核实法等技术的方法。具体审查时,应该掌握以下几个步骤:

(1)审阅企业应付账款明细分类账,查证其业务的账务处理是否真实、合理,内容是否完整。

(3)查账人员可以根据实际情况,再采取调查法,进行内查外调,仔细向交易双方调查,从而进一步查明交易合同双方有关经手人之间私自牟利的情况。

(4)对虚列应付账款舞弊行为,查账人员通常采用审阅法、逆查法和复核法等技术方法。可以先查阅应付账款明细分类账,主要是看企业年初有无以红字冲减,以后的会计期间以红字冲回,否则跟踪审查相应的记录凭证和原始凭证,从中查找问题。

如果前后两行业务的凭证内容一致,金额相等,则应该用查询法询问有关的财会人员,弄清业务的真相。

(5)将对应付账款的检查和其他账簿检查相结合。例如查账人员可以审查制造费用明细账、生产成本明细账、产品销售成本明细账,检查是否存在虚列成本的现象。

(6)对于购货退回不冲减应付账款的检查,查账人员可以从退货登记簿入手,一般企业对于退回销售方的货物都会有一个记录,即退货登记簿,查账人员可以以此记录来查找应付账款的贷方余额是否相应的减少;然后检查减少数是否由银行存款或者现金账户列支。

如果是这样由现金或者银行存款列支,则表明钱款被人贪污了。查账人员可以以此为线索,进一步调阅有关的会计凭证,核查会计凭证的合法性与真实性,最终查明问题的真相。

(7)对于应付及预收账款长期挂账的问题,可以先分析挂账的原因,再进一步采取措施。必要时可以借助函证等工具进行调查。

(8)对于贪污预收账款的问题,查账人员可以从预收账款的原始凭证入手,结合合同及其他文件进行对照分析。

综上所述就是催天下小编对此问题的具体阐述,希望能帮助大家更好的了解此内容。

点赞

点赞

收藏

收藏