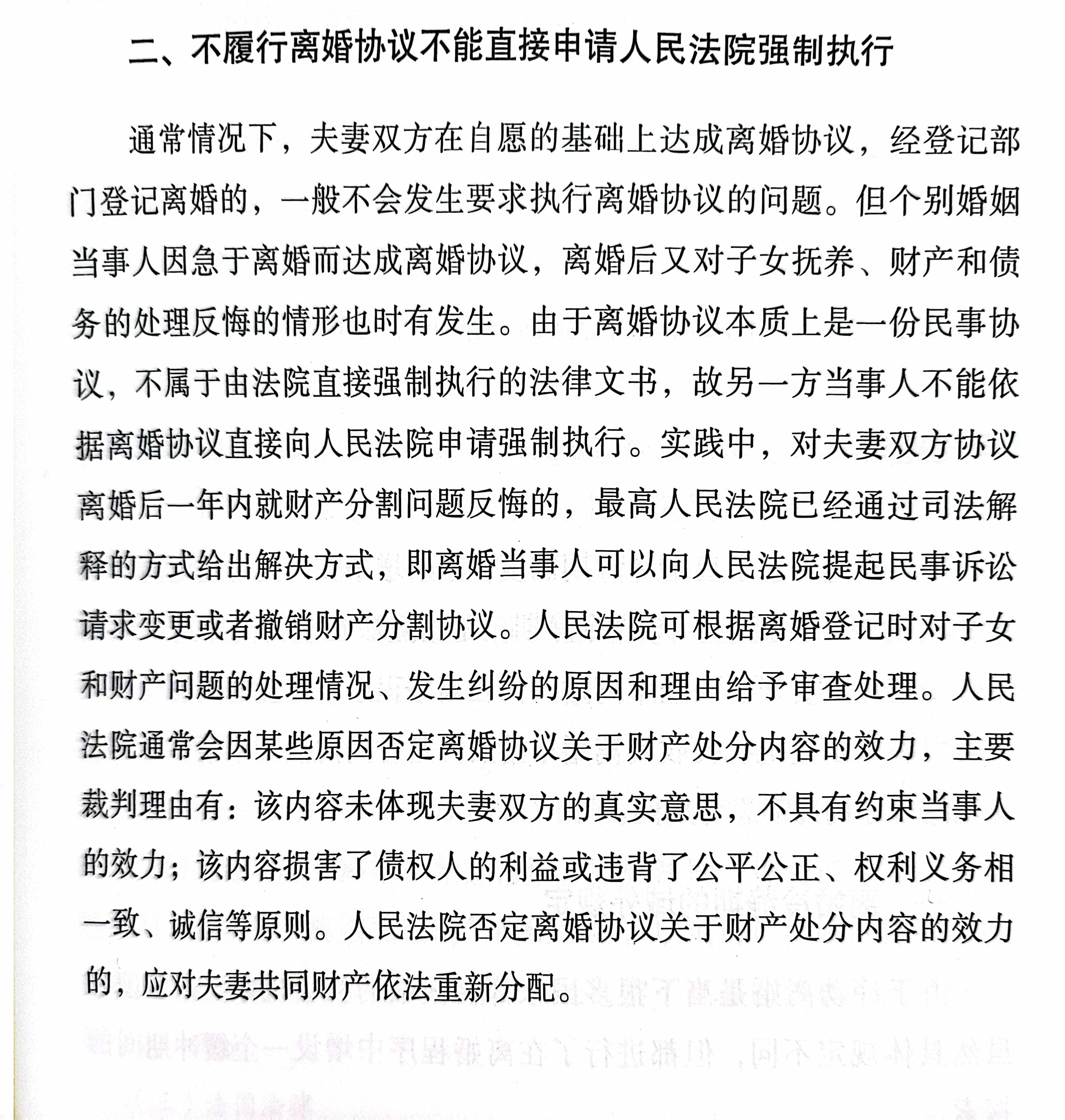

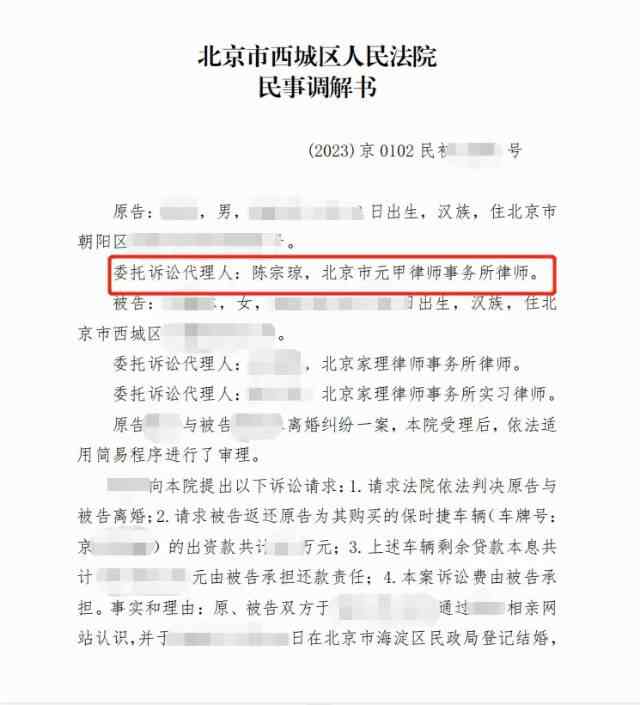

.png)

离婚不能办贷款么

姚平律师2022.01.121009人阅读

姚平律师2022.01.121009人阅读

导读:

3、婚后以一方名义办理按揭。如果男女双方婚后以双方名义购买的房地产,以一方名义办理了按揭,由一方偿还贷款,也应当认定为夫妻共同财产,只要是夫妻存续期间取得的房屋,如果没有特别约定,无论是登记于双方名下还是一方名下,都属于夫妻共同财产。如果能向贷款机构出具近两年缴纳个人收入所得税的税单回执,贷款机构就会根据缴纳个人收入所得税的多少,认定收入情况和还款能力。那么离婚不能办贷款么。大律网小编为大家整理如下相关知识,希望能帮助大家。

需要用到离婚证。

办理银行贷款需要准备以下资料:

1、有效身份证件;

2、常住户口证明或有效居住证明,及固定住所证明;

3、婚姻状况证明;

4、银行流水;

5、收入证明或个人资产状况证明;

6、征信报告;

7、贷款用途使用计划或声明;

8、银行要求提供的其他资料。

申请程序

1、签定认购书:客户与已和银行签约的房地产开发公司签定认购书,并向房地产开发公司交纳首期购房款。

2、办理申请:客户到银行委托的律师事务所办理按揭申请手续,包括交验个人资料、交纳各项费用、填写法律文件。

3、货款审查:律师事务所对客户申请进行初审,之后由银行进行审批;若审查不合格,退回客户资料和所收取的费用。

4、其他法律手续:律师事务所代办保险、公证及抵押物的抵押登记、备案。

5、贷款的发放:银行将贷款款项划至发展商帐户,并通知客户开始供楼。

1、婚前买房,婚后还按揭款。

如果是夫妻一方婚前购买的房屋,婚后还了部份按揭,离婚时如何进行分割?这种情况下,该房屋的产权归属是属于婚前购买者的但是就婚后还款部份,以及婚后还款部份的升值部份可以要求作为夫妻共同财富进行分割。

2、婚后购房,共同还按揭。

这种情况下,该房做为夫妻共同财富进行分割,一般是这种房产处置是归谁所有,就由谁归还银行按揭贷款,并且在法院的判决中,按揭贷款的利息是不予计算的虽然该利自息会实际发生。

3、婚后以一方名义办理按揭。

如果男女双方婚后以双方名义购买的房地产,以一方名义办理了按揭,由一方偿还贷款,也应当认定为夫妻共同财产,只要是夫妻存续期间取得的房屋,如果没有特别约定,无论是登记于双方名下还是一方名下,都属于夫妻共同财产。

4、婚后以婚前个人财富购房。

这种情况下,该房仍依照夫妻共同财富来进行处理,但是处置前需先减去购买该房产的婚前个人财产的数额。

没有正式工作,可以贷款买房子,但前提是必须让银行相信能够按时偿还贷款。

如果有国债、股票、房产证或其他各种证明物品所有权的单据,可以申请抵押贷款,需要注意的是不同的银行所需要的申请资料是不一样的,在申请之前一定将材料准备完全以免影响到贷款的申请。

无工作状态贷款比较困难,额度不高的话,也可以直接使用信用卡透支,每月最低还款就行。

类似自由职业者、个体经营者、没有具体工作单位的人员虽然没有工作单位,无法开出收入证明。如果能向贷款机构出具近两年缴纳个人收入所得税的税单回执,贷款机构就会根据缴纳个人收入所得税的多少,认定收入情况和还款能力。一般来说,借款人的收入总和达到月还款额的2倍,银行也会放款,当然具体要求还要看各个贷款机构的具体规定措施。

如果借款人无法提供个人收入所得税的税单回执,或税单不到两年,但借款人手中如果持有国债券、有价证券、股票、房产、以及货物提单、栈单或其他各种证明物品所有权的单据的话,就不用发愁了,因为这些都是可以用来申请个人抵押贷款的。

当然,最好还是能有一份稳定的工作,这样也能更好地让银行信服,还能获得一定的优惠。

点赞

点赞

收藏

收藏