.png)

特殊情况银行信用卡能减免部分本金吗

2022.07.24 15:00:03

2022.07.24 15:00:03

44人收看

44人收看

杨一凡

擅长领域:债权债务合同纠纷建设工程

6480 人赞同

107 人不赞同

2022.07.24 15:00:03

44人收看

2022.07.24 15:00:03

44人收看

相关法规

相关法规北京天用律师事务所

内容:公司法人本身挪用贷款构成借贷合同项下的违约行为无需提堂银行可照约追索本金及罚息、违约金欠钱了才需要提堂。犯有挪用资金罪的处三年以下有期徒刑拘役或者罚金。那么挪用贷款资金银行应怎么处理。大律网小编为大家整理如下相关知识,希望能帮助大家。

崔玉君律师

崔玉君律师

擅长:债权债务、建设工程、合同纠纷

用户这样评价她:

北京天用律师事务所

内容:在抵押贷款方式下,其会主张法院对抵押财产进行拍卖,拍卖所得将优先用于偿还剩余本息、律师费、诉讼费等一系列费用,假使还有剩余金额,则将如数返还给借款人。所以说如果你贷款还不上了一定要去银行申请延期,否则后果可要自己承担!按照公积金贷款的有关规定,部分提前还款应在还贷满一年后提出,并且您归还的金额应超过6个月的还款额。工行的客户可向工行提出延长借款期限的申请,经银行调查属实,且未有拖欠应还贷款本金、利息,工行就会受理您的延长借款期限申请。那么在我国银行贷款还不上有什么后果。大律网小编为大家整理如下相关知识,希望能帮助大家。

段建国律师

段建国律师

擅长:婚姻家庭、房产纠纷、合同纠纷

用户这样评价她:

北京天用律师事务所

内容:尝试向银行写减免申请书,写明因特殊情况如失业、得病或其他事项等造成财务困难且短期内无法改善,致使无法全额还款,特申请减免滞纳金和利息等,信用卡逾期记录怎么消除信用卡逾期还款的后果使用过信用卡的朋友都听说过。但,信用卡逾期的不良只要掌握好正确方法是可以消除的。如果超过了宽限期仍然没有还钱,就可能被上传到个人征信系统。一般逾期90天以上,或者逾期的金额过大,会被银行起诉。建议大家做好逾期防范意识,合理使用信用卡,做好消费预算,提前还款,按时还款,牢记逾期的危害。那么信用卡逾期利息可以减免吗?信用卡逾期记录怎么消除?。大律网小编为大家整理如下相关知识,希望能帮助大家。

杨一凡律师擅长:债权债务、合同纠纷、建设工程

用户这样评价她:

北京市元甲律师事务所

内容:借据、收据、欠条等债权凭证载明的借款金额,一般认定为本金。预先在本金中扣除利息的,人民法院应当将实际出借的金额认定为本金。如果仍在提供借款时将利息从本金中扣除的,则借款人只需按照实际借款数额返还借款并计算利息。借款人采用等额本金还款方式归还贷款时,银行首先把贷款本金平均分配到每个还款月中,这时每月偿还同等数额的本金和剩余贷款在该月所产生的利息,这种还款方式借款人还款的压力比较大,不过支出的总利息要比等额本息少。

张旭律师

张旭律师

擅长:交通事故

用户这样评价她:

北京天用律师事务所

内容:比如民生银行去年采取的打折鼓励还款方式,也是一种变相催收策略,主要针对人群是超过1年以上,逾期罚息比较大的持卡人,银行会对罚息进行一定减免,以鼓励持卡人尽快还款,保障银行本金安全。那么信用卡逾期银行是怎么催收的以及逾期不还的后果。大律网小编为大家整理如下相关知识,希望能帮助大家。

郭铭芝律师

郭铭芝律师擅长:房产纠纷、建设工程

用户这样评价她:

北京市元甲律师事务所

内容:银行不良贷款起诉属于什么案由原告:中国xx银行股份有限公司北京XX路支行负责人:x某职务:行长地址:电话:被告一:张某住址:电话:被告二:北京xx汽车销售有限公司法定代表人:x某职务:董事长住所:电话案由:借款合同纠纷诉讼请求:请求人民法院判令1、被告一提前清偿未到期借款本金人民币153256、16元。为保障我行的金融资产安全,尽快收回该项贷款,我行依法向贵院提起诉讼,请跺院依法判决二被告向我行履行上述给付义务。那么银行不良贷款起诉属于什么案由?。大律网小编为大家整理如下相关知识,希望能帮助大家。

赵金保律师

赵金保律师擅长:债权债务、刑事辩护、建设工程、民间借贷

用户这样评价她:

北京市元甲律师事务所

内容:一、银行信贷贷款的基本概念银行信贷贷款是指银行向客户提供的资金借贷服务,客户在约定的期限内按照合同约定的利率和还款方式偿还借款本金和利息,三、银行信贷贷款的申请和审批流程申请银行信贷贷款通常需要借款人提供相关的材料和信息,包括个人或企业的身份证明、收入证明、财务报表、担保物评估报告等,四、风险与注意事项在申请银行信贷贷款时,借款人需要注意以下几个方面的风险和注意事项:1. 还款风险:借款人应确保自身有足够的还款能力,并按时按量偿还贷款本金和利息,以避免逾期还款和信用损害。

李孟阳律师

李孟阳律师

擅长:交通事故

用户这样评价她:

北京市元甲律师事务所

内容:最高人民法院《关于人民法院审理借贷案件的若干意见》第六条、第七条分别作出规定:民间借贷的利率可以适当高于银行的利率,各地人民法院可根据本地区的实际情况具体掌握,但最高不得超过银行同类贷款利率的四倍。超出此限度的,超出部分的利息不予保护,出借人不得将利息计入本金谋取高利。由此可见,该司法解释并不完全禁止高于银行利率的行为,但是了规定出借人不得将利息计入本金谋取同期同类贷款利率四倍以外的高利,也即并未禁止出借人将利息计入本金计算合理的复利。那么债权人可否将利息计入本金。大律网小编为大家整理如下相关知识,希望能帮助大家。

周春花律师

周春花律师

擅长:交通事故

用户这样评价她:

北京市元甲律师事务所

内容:房屋所有人把自己已经有的并且可以交易的商品房为了贷款抵押给了银行,这个指的就是房屋抵押贷款。而想要申请房屋抵押贷款也是有着年龄限制的,年龄在二十二岁到六十岁之间的,才能够申请房屋抵押贷款,而且还必须具有一定的经济能力,保证自己能够按时偿还贷款的本金加上利息,并且个人的征信也要良好,申请贷款的一定要是收入稳定并且具有完全民事行为能力的自然人。那么房屋抵押银行贷款流程是什么。大律网小编为大家整理如下相关知识,希望能帮助大家。

于海明律师

于海明律师

擅长:建设工程、合同纠纷、债权债务

用户这样评价她:

北京天用律师事务所

内容:需要注意的是,这时候还款就不仅仅是偿还信用卡拖欠的本金了,还包括信用卡的利息,法院的诉讼费、强制执行费以及迟延履行期间的债务利息(按照法院判决数额的日万分之1.75计算),2.一旦进入强制执行程序,法院会冻结你名下所有的银行卡,包括微信、支付宝中的钱,包括银行理财产品以理财型的商业保险,如果不还款,银行肯定是会起诉的,起诉以后如果还没有还钱,也肯定是会申请法院强制执行的,要想解除冻结、解除限制高消费,只有两种方法:一是将所有的款项偿还完毕,二是与银行达成还款计划。

王学瑞律师

王学瑞律师

擅长:婚姻家庭、房产纠纷

用户这样评价她:

北京市元甲律师事务所

内容:借款企业不得以新冠肺炎疫情为由主张不可抗力或情势变更要求减免疫情期间利息或延期还款。明确提出各地方银行、保险机构应大力扶持因疫情受困企业生产、经营。一方面,10号文并没有直接关于减免疫情期间利息或延期还款的规定。具体而言,此次疫情本身以及政府因疫情推出的政策是否直接导致借款人客观上无法支付利息、无法按期偿还本金,或者是否直接导致继续支付利息、按期还款显示公平。结合实际,新冠肺炎疫情仅对借款企业经营情况带来一定打击,其与借款企业能否支付利息、按期偿还本金没有直接的因果关系。那么借款企业能否要求减免疫情期间利息或延期还款。大律网小编为大家整理如下相关知识,希望能帮助大家。

刘晓红律师

刘晓红律师

擅长:婚姻家庭、房产纠纷

用户这样评价她:

北京天用律师事务所

内容:根据合同法规定,合同的签订必须采用书面形式,签订银行借款合同要注意以下几点:(一)借款合同要由借款人填写。根据《合同法》的有关规定,借款合同是双方当事人真实的意思表示,双方当事人就合同的主要内容、条款达成合意的,借款合同即告成立。贷款行向借款人收取补偿金是一个总体原则,根据单贷款质的不同以及借款人的实际情况可予以适当减免。借款人将本金分摊到每个月内,同时付清上一交易日至本次还款日之间的利息。即自主决定按月、季度或年等时间间隔还款。那么个人偿还贷款方式有哪些。大律网小编为大家整理如下相关知识,希望能帮助大家。

王熙律师

王熙律师

擅长:建设工程、房产纠纷、债权债务、合同纠纷

用户这样评价她:

北京市元甲律师事务所

内容:借款人将本金分摊到每个月内,同时付清上一交易日至本次还款日之间的利息。借款人通过和银行协商,为贷款本金和利息归还制订不同还款时间单位。即自主决定按月、季度或年等时间间隔还款。根据民法典规定,合同的签订必须采用书面形式,签订银行借款合同要注意以下几点:(一)借款合同要由借款人填写。根据《民法典》的有关规定,借款合同是双方当事人真实的意思表示,双方当事人就合同的主要内容、条款达成合意的,借款合同即告成立。贷款行向借款人收取补偿金是一个总体原则,根据单贷款质的不同以及借款人的实际情况可予以适当减免。那么个人向银行抵押贷款还款方式有哪些。大律网小编为大家整理如下相关知识,希望能帮助大家。

元甲交通律师律师

元甲交通律师律师

擅长:交通事故

用户这样评价她:

北京市元甲律师事务所

内容:根据规定,存单质押贷款金额上限原则上不得超过存单本金的90%。规定借款人以本人名下定期存单作质押的小额贷款,存单开户银行可授权办理储蓄业务的营业网点直接受理并发放。各商业银行总行可根据本行实际,确定前款小额存单质押贷款额度。对单位发放定期存单质押贷款的规定则体现了比较严格的风险控制。规定贷款人不得接受未经确认的单位定期存单作为贷款的担保。在借款合同中订立质押条款的,质押条款应符合该文件的规定。那么存单质押贷款金额原则上不超过存单本金的多少。大律网小编为大家整理如下相关知识,希望能帮助大家。

林艳英律师

林艳英律师擅长:交通事故、合同纠纷、债权债务

用户这样评价她:

北京天用律师事务所

内容:金融机构以协议形式与债务人达成具有减免债务性质的约定具有合同法律效力,属于建立新的法律关系,当事人应当遵守。只要协议系当事人真实意思表示,内容不违反法律、行政法规的禁止性规定,则认定合法有效正确,同意债务人一旦按照协议约定的义务履行,则其余债务即为免除。个人债务免除行为特点1、免除为无偿行为免除债务表明债权人放弃债权,不再要求债务人履行义务,因此,债务人不必为免除为相应的对价。附生效条件的免除比如,债权人表示只要债务人在合同履行期归还本金,可以免除利息。免除应当通知债务人或者债务人的代理人,向第三人为免除的意思表示不发生法律效力。那么金融机构能否减免个人债务。大律网小编为大家整理如下相关知识,希望能帮助大家。

张嘉娱律师

张嘉娱律师

擅长:婚姻家庭、房产纠纷

用户这样评价她:

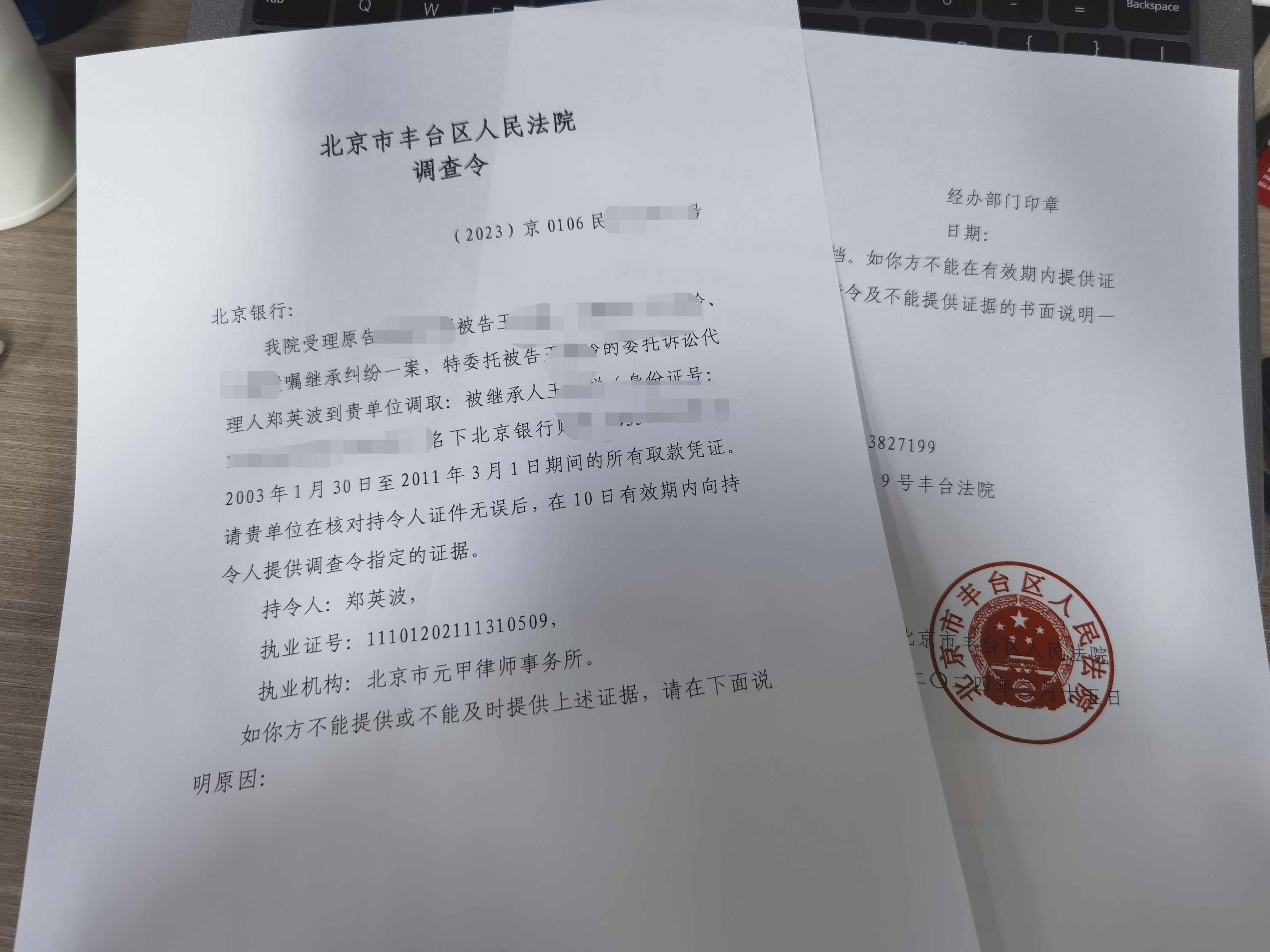

遗嘱继承纠纷案件,涉及笔迹鉴定,为了最大程度的帮助当事人争取利益,调取取款凭证,以进行笔迹鉴定。注:调取北京银行的取款凭证,需要在总行调取。

拿到胜诉判决后立即进入执行程序,每周定时分三次催促执行法官,终于帮助客户吴总催下了结果,不但主张到了本金还有利息,延迟付款的利息也同步执行划扣到位,收到吴总肯定😁

结婚是为了幸福,离婚也是。每个阶段都能有一个全新的开始,人生下半场追寻更好的自己!帮助当事人在庭审中和解离婚,获得北京石景山区房产一套、银行存款、公积金、基金、证券等财产。

法律维护每个追求幸福的人的权利,帮助70岁的阿姨起诉成功离婚,获得房屋折价款54万元,要回婚前借款25万元,银行存款以及家具家电等其他财产两方平分。愿我们都能勇敢面对生活中的每一次变迁,用智慧与爱,书写各自美好的人生下半场。

结婚是为了幸福,离婚也是。每个阶段都能有一个全新的开始,人生下半场追寻更好的自己!帮助当事人在庭审中和解离婚,获得北京石景山区房产一套、银行存款、公积金、基金、证券等财产。

【案例分析】约定利息超过法定限额,借款人可否主张返还?2021年2月9日,杨某因为做生意需要资金周转,向杨某科借款30000元,约定月利率2%,杨某科当天通过微信向杨某支付了30000元借款,杨某收到借款后向杨某科出具了借条,并马上向杨某科转账3000元作为利息。从2021年3月9日至2021年7月27日,杨某通过微信转账方式,分15次共计转给杨某科27000元。 2021年8月28日,杨某科在向杨某催讨其他债务时,杨某的姑父刘某误以为杨某科在催讨27000元这笔债务,遂自作主张代杨某又向杨某科支付了27000元,杨某科当即将杨某出具的借条交给刘某,由刘某将借条销毁。杨某认为,从2021年2月9日至2021年8月28日期间,杨某科收取利息共计27000元,其中多收取利息 24747元。杨某向杨某科多次讨要多支付的利息,但杨某科拒不退还,杨某诉至法院。 法院审理后认为,该案争议的焦点在于,杨某科是否收取了超过法律规定上限部分的利息,并且杨某科收取该部分利息是否有法律依据。 首先应当确定杨某向杨某科借款的本金金额。杨某向杨某科借款当天,即支付给杨某科3000元,按照一般交易习惯,利息应当在借款之次日开始计算,故该3000元应当认定是偿还的杨某科的本金,杨某科实际支付给杨某的借款本金应当认定为27000元。 其次应当确定杨某、杨某科之间的利息计算标准。杨某、杨某科约定的月利率2%过高,应当按照全国银行间同业拆借中心发布的2021年2月一年期贷款市场报价利率3.85%的四倍,即为15.4%计算,杨某科所收取的杨某利息,超过部分不受法律保护,杨某科应当返还给杨某。 最后,应当计算出杨某应支付给杨某科的利息,结合杨某已经支付的本息,确定杨某科应当返还多收取的金额。27000元本金从2021年2月9日至2021年7月27日按照年利率15.4%计算的利息为1940元。2021年7月27日至2021年8月28日,该1940元的利息计算为25元。杨某姑父在2021年8月28日代替杨某向杨某科支付27000元,多支付25035元,该款应当由杨某科返还给杨某,但杨某起诉只要求杨某科返还24747元,法院予以支持。