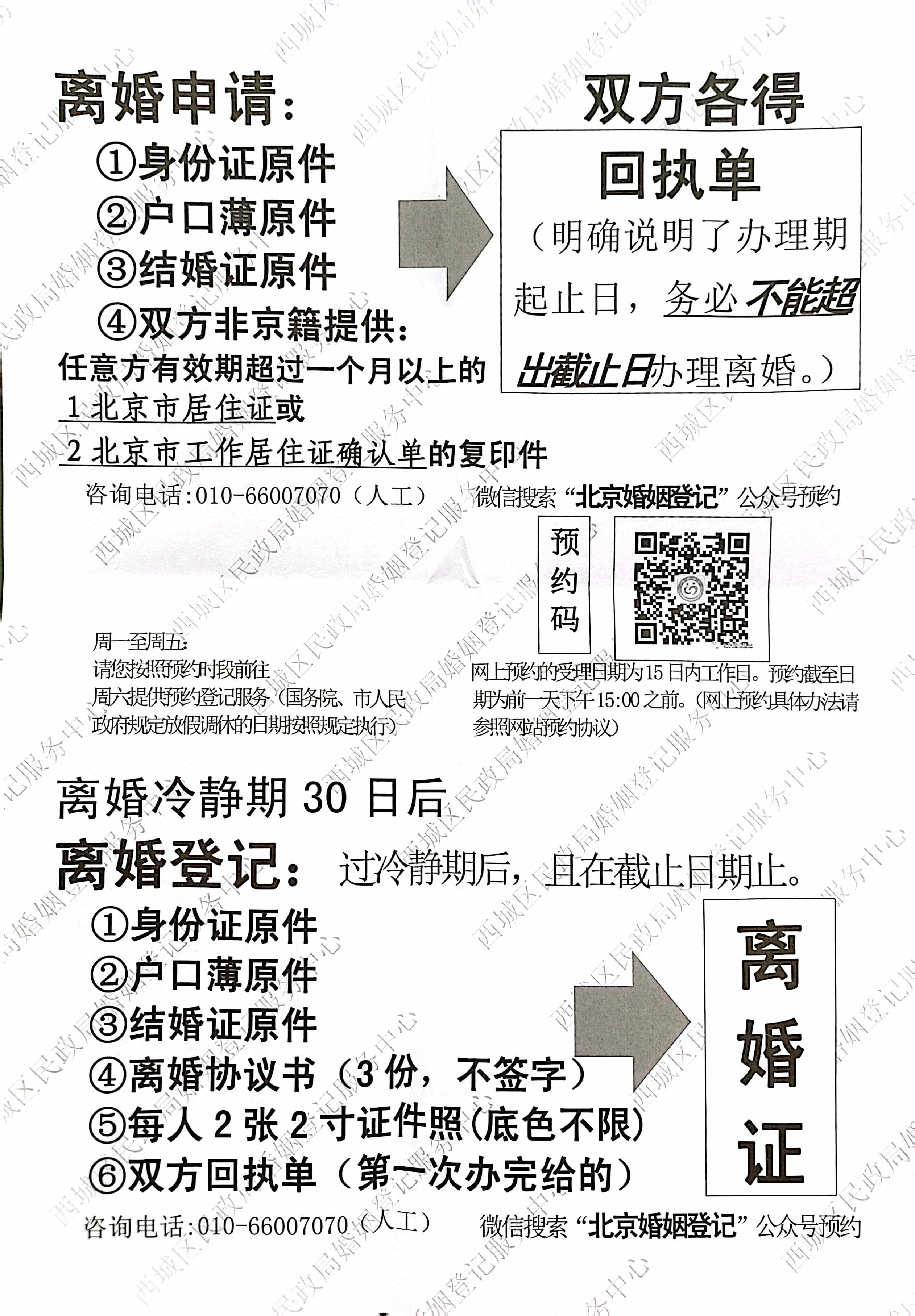

-

答律师回复中...

-

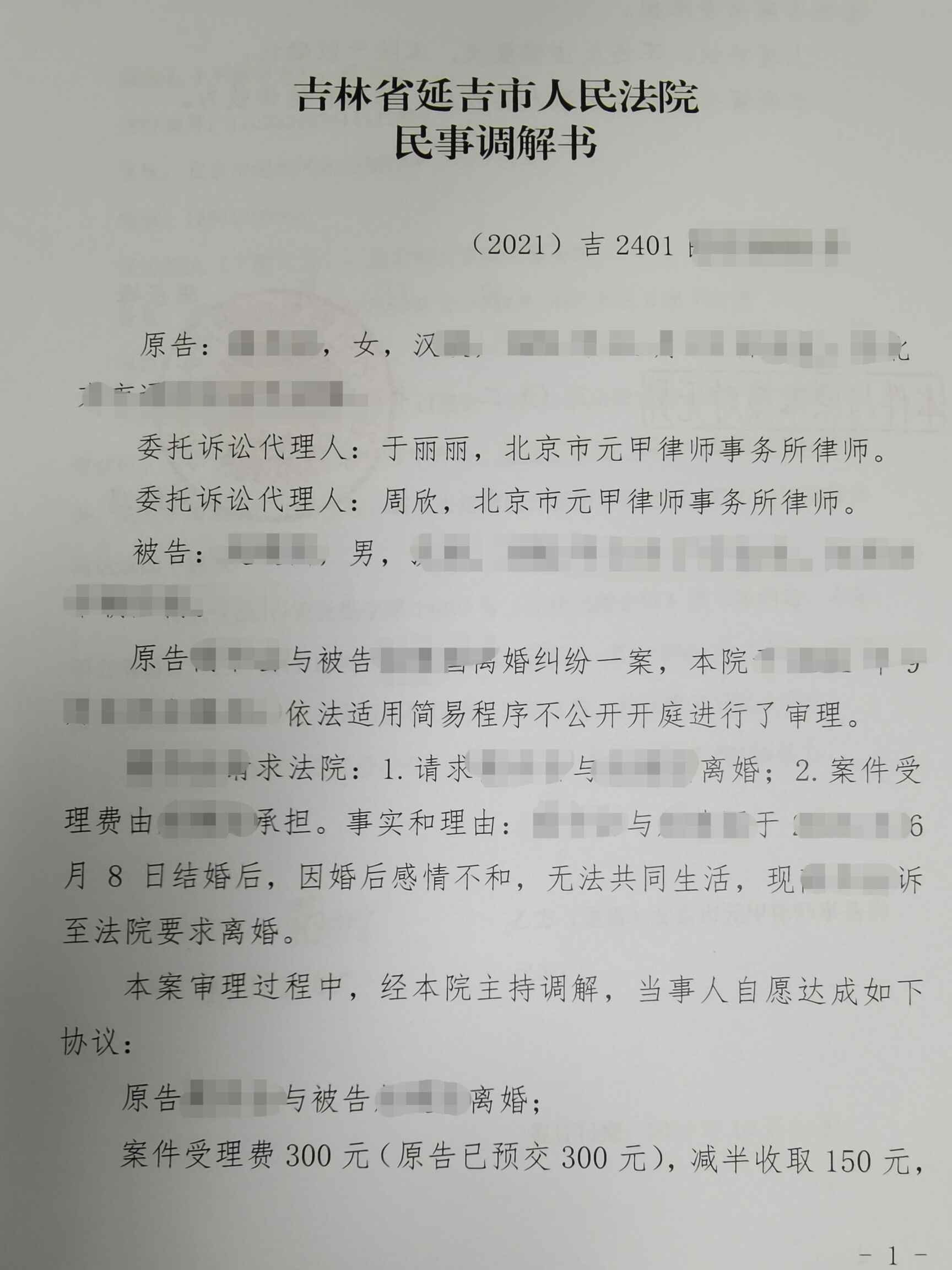

内容:案情简述一审判决认定:被告人陶某于2011年11月至12月期间,利用在南方汽车销售服务有限公司任财务的工作便利,私自为他人虚开增值税专用发票5份。后该5份发票被五家公司抵扣,而南方汽车销售服务有限公司与上述公司均无业务往来,因虚开增值税专用发票致使国家税款被骗取人民币39万元。而后于2013年8月22日,被告人陶某经公安机关网上追逃在省市被公安人员抓获。一审判决被告人陶辉犯虚开增值税专用发票罪,有其他特别严重情节,判处十年有期徒刑。那么虚开增值税专用发票辩护。大律网小编为大家整理如下相关知识,希望能帮助大家。

李孟阳律师

李孟阳律师2022.01.19991人收看

-

-

答对犯出售非法制造的抵扣税款发票罪的人应这样处罚:1、行为人犯本罪的,一般处三年以下有期徒刑、拘役或管制,并处2-20万元罚金;2、犯罪数量巨大的,处三年以上七年以下年有期徒刑,并处5-50万元罚金;3、犯罪数量特别巨大的,处七年以上有期徒刑,并处5-50万元罚金或没收财产。法律依据:《刑法》第二百零九条

伪造、擅自制造或者出售伪造、擅自制造的可以用于骗取出口退税、抵扣税款的其他发票的,处三年以下有期徒刑、拘役或者管制,并处二万元以上二十万元以下罚金;数量巨大的,处三年以上七年以下有期徒刑,并处五万元以上五十万元以下罚金;数量特别巨大的,处七年以上有期徒刑,并处五万元以上五十万元以下罚金或者没收财产。

-

内容:非防伪税控系统开具的增值税专用发票不得申报抵扣进项税额。一般纳税人将外购货物作为实物投资入股,或是无偿赠送给他人,如果被投资者或是受赠者是一般纳税人,可按规定开具增值税专用发票给被投资方,或者根据受赠者的要求开具专用发票。需要注意的是,法律法规另有规定的除外,销售免税货物通常也是不准开具专用发票;小规模纳税人没有领购使用开具增值税专用发票的权利,也不在限制范围内,如需要开具专用发票的,可按规定向主管税务机关申请代开。那么发票作为法律依据不得不注意哪些问题。大律网小编为大家整理如下相关知识,希望能帮助大家。

周春花律师

周春花律师2022.02.07414人收看

-

黄东洁律师

主任律师

- 帮助过 1134 人

- 好评率 99.3%

- 5 分钟响应

擅长:婚姻家庭、房产纠纷

-

答可以用以抵扣增值税的发票包括:1、从税务机关或者扣缴义务人取得的代扣代缴税款的完税凭证;2、从海关取得的海关进口增值税专用缴款书;3、从销售方取得的增值税专用发票等。法律依据:《中华人民共和国增值税暂行条例》第八条

纳税人购进货物、劳务、服务、无形资产、不动产支付或者负担的增值税额,为进项税额。

下列进项税额准予从销项税额中抵扣:

(一)从销售方取得的增值税专用发票上注明的增值税额。

(二)从海关取得的海关进口增值税专用缴款书上注明的增值税额。

(三)购进农产品,除取得增值税专用发票或者海关进口增值税专用缴款书外,按照农产品收购发票或者销售发票上注明的农产品买价和11%的扣除率计算的进项税额,国务院另有规定的除外。进项税额计算公式:

进项税额=买价×扣除率。

(四)自境外单位或者个人购进劳务、服务、无形资产或者境内的不动产,从税务机关或者扣缴义务人取得的代扣代缴税款的完税凭证上注明的增值税额。

-

内容:出售是指以一定的价格将非法制造的普通发票卖出的行为。因此在过失罪过下造成的超量印制发票的不以犯罪论。那么非法制造抵扣税款发票罪需要哪些犯罪构成。大律网小编为大家整理如下相关知识,希望能帮助大家。

王学瑞律师

王学瑞律师2022.01.1952人收看

-

郭铭芝律师

主任律师

- 帮助过 64 人

- 好评率 99.3%

- 5 分钟响应

擅长:建设工程、债权债务、交通事故、合同纠纷

-

答新刑法虚开抵扣税款发票罪既遂的判刑规则:1、犯本罪既遂的,一般判处3年以下有期徒刑或拘役,并处罚金;2、虚开抵扣税款发票的数额较大或情节严重的,判处3-10年有期徒刑,并处罚金;3、虚开抵扣税款发票的数额巨大或情节特别严重的,判处10年以上有期徒刑或无期徒刑,并处罚金或没收财产。法律依据:《刑法》第二百零五条虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票的,处三年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;虚开的税款数额较大或者有其他严重情节的,处三年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金;虚开的税款数额巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产。

-

内容:现实生活中,我们需要按照发票管理办法对各种发票进行管理,以保证市场秩序的稳定,但有些人为了一己私利,不惜实施违法行为,那么,出售非法制造的抵扣税款发票罪的犯罪构成包括哪些方面呢?大律网小编整理了以下的内容,希望对您有所帮助。

刘晓红律师

刘晓红律师2021.11.04769人收看

-

周春花律师

主任律师

- 帮助过 201 人

- 好评率 99.3%

- 5 分钟响应

擅长:婚姻家庭

-

答苗木发票抵扣政策如下:1、农业生产者销售的自产农产品免征增值税;2、农产品收购发票是指收购单位向农业生产者个人收购自产免税农业产品时,由付款方向收款方开具的发票;3、取得农产品销售发票或收购发票的,以农产品销售发票或收购发票上,注明的农产品买价和11%的扣除率计算进项税额;4、从2019年4月1日起纳税人购进农产品,原适用10%扣除率的,扣除率调整为9%。纳税人购进用于生产或者委托加工13%税率货物的农产品,按照10%的扣除率计算进项税额。《中华人民共和国增值税暂行条例》第八条 纳税人购进货物、劳务、服务、无形资产、不动产支付或者负担的增值税额,为进项税额。下列进项税额准予从销项税额中抵扣:1、从销售方取得的增值税专用发票上注明的增值税额。2、从海关取得的海关进口增值税专用缴款书上注明的增值税额。3、购进农产品,除取得增值税专用发票或者海关进口增值税专用缴款书外,按照农产品收购发票或者销售发票上注明的农产品买价和11%的扣除率计算的进项税额,国务院另有规定的除外。进项税额计算公式:进项税额=买价乘扣除率4、自境外单位或者个人购进劳务、服务、无形资产或者境内的不动产,从税务机关或者扣缴义务人取得的代扣代缴税款的完税凭证上注明的增值税额。准予抵扣的项目和扣除率的调整,由国务院决定。

-

内容:贷转借资金有哪些行为和政策贷转借资金行为:有条件贷款的企业,从银行把款贷出来,再转手放给没有条件从银行贷款的企业使用——这两个企业多是关联公司,大多数是母公司和子公司——母公司贷款子公司使用,并且,他们转贷的利息不加价,银行给母公司的利息是多少,母公司给子公司的利息就是多少;甚至还有子公司直接向银行支付利息的行为。贷转借资金政策:母公司贷款子公司使用的“贷转借”行为——我们仅限于非资本化资金的讨论,依据现行的税收政策,双方都涉及税收。这样,母公司在从事“贷转借”业务时,就可通过“自留使用一部分贷款”解决子公司开发票的麻烦。那么贷转借资金有哪些行为和政策。大律网小编为大家整理如下相关知识,希望能帮助大家。

陈宗琼律师

陈宗琼律师2022.02.06708人收看

-

元甲交通律师律师

主任律师

- 帮助过 1412 人

- 好评率 99.3%

- 5 分钟响应

擅长:交通事故

-

答苗木发票抵扣政策如下:1、农业生产者销售的自产农产品免征增值税;2、农产品收购发票是指收购单位向农业生产者个人收购自产免税农业产品时,由付款方向收款方开具的发票;3、取得农产品销售发票或收购发票的,以农产品销售发票或收购发票上,注明的农产品买价和11%的扣除率计算进项税额;4、从2019年4月1日起纳税人购进农产品,原适用10%扣除率的,扣除率调整为9%。纳税人购进用于生产或者委托加工13%税率货物的农产品,按照10%的扣除率计算进项税额。《中华人民共和国增值税暂行条例》第八条 纳税人购进货物、劳务、服务、无形资产、不动产支付或者负担的增值税额,为进项税额。下列进项税额准予从销项税额中抵扣:(一)从销售方取得的增值税专用发票上注明的增值税额。(二)从海关取得的海关进口增值税专用缴款书上注明的增值税额。(三)购进农产品,除取得增值税专用发票或者海关进口增值税专用缴款书外,按照农产品收购发票或者销售发票上注明的农产品买价和11%的扣除率计算的进项税额,国务院另有规定的除外。进项税额计算公式:进项税额=买价乘扣除率(四)自境外单位或者个人购进劳务、服务、无形资产或者境内的不动产,从税务机关或者扣缴义务人取得的代扣代缴税款的完税凭证上注明的增值税额。准予抵扣的项目和扣除率的调整,由国务院决定。

-

内容:善意取得虚开发票补缴哪些税款购货方与销售方存在真实的交易,销售方使用的是其所在省的专用发票,专用发票注明的销售方名称、印章、货物数量、金额及税额等全部内容与实际相符,且没有证据表明购货方知道销售方提供的专用发票是以非法手段获得的,对购货方不以偷税或者骗取出口退税论处。纳税人虚开增值税专用发票,未就其虚开金额申报并缴纳增值税的,应按照其虚开金额补缴增值税;已就其虚开金额申报并缴纳增值税的,不再按照其虚开金额补缴增值税。纳税人取得虚开的增值税专用发票,不得作为增值税合法有效的扣税凭证抵扣其进项税额。那么善意取得虚开发票补缴哪些税款。大律网小编为大家整理如下相关知识,希望能帮助大家。

元甲交通律师律师

元甲交通律师律师2022.02.06215人收看

-

姚平律师

主任律师

- 帮助过 1916 人

- 好评率 99.3%

- 5 分钟响应

擅长:婚姻家庭、房产纠纷

-

答对于犯非法制造抵扣税款发票罪的犯罪分子,应处三年以下有期徒刑、拘役或者管制,并处二万元以上二十万元以下罚金;数量巨大的,处三年以上七年以下有期徒刑,并处五万元以上五十万元以下罚金。法律依据:《中华人民共和国刑法》第二百零九条

伪造、擅自制造或者出售伪造、擅自制造的可以用于骗取出口退税、抵扣税款的其他发票的,处三年以下有期徒刑、拘役或者管制,并处二万元以上二十万元以下罚金;数量巨大的,处三年以上七年以下有期徒刑,并处五万元以上五十万元以下罚金;数量特别巨大的,处七年以上有期徒刑,并处五万元以上五十万元以下罚金或者没收财产。

-

内容:非法出售用于骗取出口退税、抵扣税款发票罪非法出售可以用于骗取出口退税、抵扣税款的其他发票的依照第一款的规定处罚。那么非法制造、出售非法制造的发票罪需要哪些犯罪构成。大律网小编为大家整理如下相关知识,希望能帮助大家。

姚平律师

姚平律师2022.01.19687人收看

-

陈明月律师

主任律师

- 帮助过 47 人

- 好评率 99.3%

- 5 分钟响应

擅长:交通事故

-

答律师回复中...

-

内容:非法制造、出售非法制造的用于骗取出口退税、抵扣税款发票罪侵犯的客体为双重客体即国家的发票管理秩序和税收秩序。非法出售可以用于骗取出口退税、抵扣税款的其他发票的依照第一款的规定处罚。那么非法制造抵扣税款发票罪的犯罪构成有哪些。大律网小编为大家整理如下相关知识,希望能帮助大家。

张嘉娱律师

张嘉娱律师2022.01.1954人收看

-

-

答律师回复中...

-

内容:非法出售可以用于骗取出口退税、抵扣税款的其他发票的依照第一款的规定处罚。无论行为人是一次实施还是几次实施非法出售可以用于骗取出口退税、抵扣税款的其他发票的行为只要发票数量累计达到50份以上的公安机关就应当立案侦查。那么非法出售用于骗取出口退税发票罪的犯罪构成是什么。大律网小编为大家整理如下相关知识,希望能帮助大家。

龙珊律师

龙珊律师2022.01.19117人收看

-

王熙律师

主任律师

- 帮助过 1941 人

- 好评率 99.3%

- 5 分钟响应

擅长:债权债务、建设工程、民间借贷

-

答律师回复中...

-

内容:住宿费开专票为什么不能抵扣将招待费支出归属于个人消费不能抵扣。可以抵扣和不可以抵扣的住宿费情况如果出差住宿是为公司的日常业务活动等而进行的,则应该可以抵扣。因此,出差住宿索取增值税专用发票应该是可以的。索取专用发票时应注意的事项1、以个人名义被拒绝开具专用发票个人名义的不可以开具增值税专用发票,所以你如果要求开个人名义的专用发票,宾馆拒绝开具是正确的。那么住宿费开专票为什么不能抵扣。大律网小编为大家整理如下相关知识,希望能帮助大家。

任冰峰律师

任冰峰律师2022.02.03515人收看

-

-

答非法制造抵扣税款发票罪既遂刑法的量刑标准如下:1、犯本罪既遂的,一般处三年以下有期徒刑、拘役或者管制,并处二到二十万罚金;2、犯罪数量巨大的,处三到七年有期徒刑,并处五到五十万罚金;3、犯罪数量特别巨大的,则处七年以上有期徒刑,并处五到五十万罚金或者没收财产。法律依据:《中华人民共和国刑法》第二百零九条

伪造、擅自制造或者出售伪造、擅自制造的可以用于骗取出口退税、抵扣税款的其他发票的,处三年以下有期徒刑、拘役或者管制,并处二万元以上二十万元以下罚金;数量巨大的,处三年以上七年以下有期徒刑,并处五万元以上五十万元以下罚金;数量特别巨大的,处七年以上有期徒刑,并处五万元以上五十万元以下罚金或者没收财产。伪造、擅自制造或者出售伪造、擅自制造的前款规定以外的其他发票的,处二年以下有期徒刑、拘役或者管制,并处或者单处一万元以上五万元以下罚金;情节严重的,处二年以上七年以下有期徒刑,并处五万元以上五十万元以下罚金。非法出售可以用于骗取出口退税、抵扣税款的其他发票的,依照第一款的规定处罚。

-

内容:发票能否作为付款的凭证不能。根据《中华人民共和国发票管理办法》第三条的规定:发票是指在购销商品、提供或者服务以及从事其他经营活动中开具、收取的收付款凭证,由此可知发票并不是开具、收取的已收付款凭证,也即发票是财务上应收款或者应付款的合法凭据而不是指已收款或已付款的凭证。因此公司不能仅凭货物的全额发票证明其已经支付了全额货款还应提供其他证据材料进行辅证。根据有关法规、规章,增值税专用发票的存根是开票方留存备查的凭据,发票联是收票方付款的凭据,抵扣联是收票方办理扣税手续的凭据。那么发票能否作为付款的凭证。大律网小编为大家整理如下相关知识,希望能帮助大家。

陈明月律师

陈明月律师2022.02.07556人收看

-

崔玉君律师

主任律师

- 帮助过 1202 人

- 好评率 99.3%

- 5 分钟响应

擅长:债权债务、合同纠纷、民间借贷

-

答律师回复中...

-

车辆购置税减半征收政策是什么样的,计算方式是什么样的

内容:车辆购置税减半征收政策是什么样的,计算方式是什么样的对于车辆的价值越高减免的车辆购置税的税额便越多,算起来还是非常的划算。该负责人提醒,本次车购税减征政策,购置日期是按照《机动车销售统一发票》或《海关关税专用缴款书》等有效凭证的开具日期来确定的。政策一出,小排量车市场再次引发高度关注。政策的调整无疑会带来今年下半年及明年车市格局的改变。那么车辆购置税减半征收政策是什么样的,计算方式是什么样的。大律网小编为大家整理如下相关知识,希望能帮助大家。

吴梦云律师

吴梦云律师2022.02.04524人收看

-

邢颖律师

主任律师

- 帮助过 299 人

- 好评率 99.3%

- 5 分钟响应

擅长:合同纠纷、建设工程、民间借贷、交通事故

-

答律师回复中...

-

内容:虚开增值税专用发票税款数额不满1万元或使国家税款被骗取不满5000元的情节严重的可以本罪论处基准刑为拘役刑,虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票的处三年以下有期徒刑或者拘役并处二万元以上二十万元以下罚金虚开的税款数额较大或者有其他严重情节的处三年以上十年以下有期徒刑并处五万元以上五十万元以下罚金虚开的税款数额巨大或者有其他特别严重情节的处十年以上有期徒刑或者无期徒刑并处五万元以上五十万元以下罚金或者没收财产。

李楠楠律师

李楠楠律师2022.01.17368人收看

-

冯清琴律师

主任律师

- 帮助过 46 人

- 好评率 99.3%

- 5 分钟响应

擅长:债权债务、建设工程、合同纠纷

-

张嘉娱律师

主任律师

- 帮助过 520 人

- 好评率 99.3%

- 5 分钟响应

擅长:建设工程、合同纠纷、债权债务

.png)

2021.11.18 17:49:35

2021.11.18 17:49:35

66人收看

66人收看