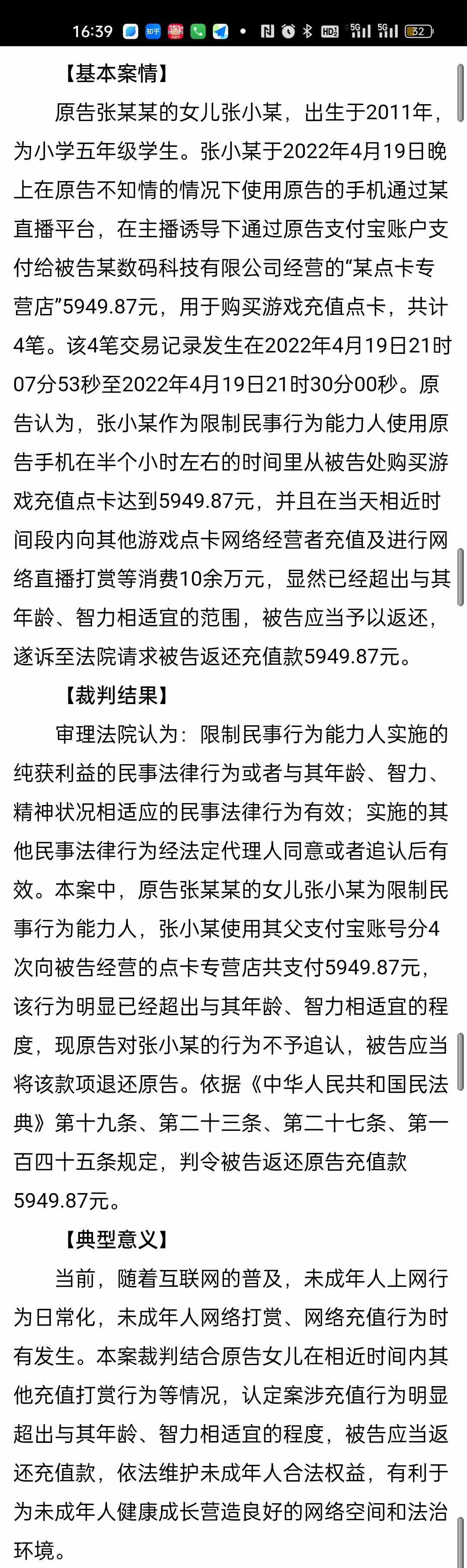

.png)

犯了非法购买增值税专用发票罪怎么量刑处罚?

2022-02-08 07:29:36

2022-02-08 07:29:36

54人收看

54人收看

大律云律师团 律师

擅长领域:交通事故

提示:法律咨询具有特殊性,律师回复仅供参考,如需更多帮助,请咨询律师

我也要问>

2022-02-08 07:29:36

54人收看

2022-02-08 07:29:36

54人收看

律师介绍

律师介绍

北京市元甲律师事务所

内容:个人将购买不足2年的住房对外销售的,全额征收增值税;个人将购买2年以上(含2年)的非普通住房对外销售的,按照其销售收入减去购买房屋的价款后的差额5.6%征收增值税;个人将购买2年以上(含2年)的普通住房对外销售的,免征增值税。那么舒城二手房增值税的计算公式。大律网小编为大家整理如下相关知识,希望能帮助大家。

姚平律师

姚平律师

擅长:建设工程、债权债务、合同纠纷、交通事故

用户这样评价她:

北京天用律师事务所

内容:罪量非法购买增值税专用发票、购买伪造的增值税专用发票罪的罪量要素刑法未作规定。非法购买增值税专用发票或者购买伪造的增值税专用发票又虚开或者出售的分别依照本法第二百零五条、第二百零六条、第二百零七条的规定定罪处罚。那么非法购买增值税专用发票罪的犯罪构成要件具体有哪些。大律网小编为大家整理如下相关知识,希望能帮助大家。

张嘉娱律师

张嘉娱律师

擅长:婚姻家庭

用户这样评价她:

北京市元甲律师事务所

内容:比如采购方乙公司因未及时向销售方甲公司付款而支付的违约金,此部分违约金就是税法意义上的价外费用,甲公司应确认收入并按产品或服务的适用税率缴纳增值税并给乙公司开具增值税发票。这里的价外费用包括向购买方收取的违约金、滞纳金等费用。

赵金保律师

赵金保律师

擅长:交通事故

用户这样评价她:

北京天用律师事务所

内容:总结起来,非法集资诈骗罪量刑标准应当综合考虑犯罪的性质、情节和后果等多方面因素,确保判决的准确性和公正性,此案例表明,非法集资诈骗罪量刑标准在司法实践中是具有灵活性的,即使是同一罪名,量刑也存在一定的适度调整空间,以充分反映犯罪的严重性和社会的公正正义,本文将全面剖析非法集资诈骗罪量刑标准,探讨其裁判原则、法定刑和量刑标准,以揭示司法过程中的公正底线,三、司法实践的参考案例为了更好地理解非法集资诈骗罪的量刑标准和判决底线,我们可以参考一些司法实践中的案例,具体的量刑标准则根据犯罪的性质、情节和后果等因素进行综合考虑,二、法定刑和量刑标准根据我国刑法规定,非法集资诈骗罪的法定刑是三年以下有期徒刑、拘役或者管制,并处罚金。

任冰峰律师

任冰峰律师

擅长:婚姻家庭、房产纠纷

用户这样评价她:

北京天用律师事务所

内容:增值税计算方式根据增值税暂行条例相关规定增值税计算方式如下增值税暂行条例实施细则第条除本条例第条规定外纳税人销售货物或者提供应税劳务应纳税额为当期销项税额抵扣当期进项税额后的余额。第条纳税人销售货物或者应税劳务按照销售额和本条例第条规定的税率计算并向购买方收取的增值税额为销项税额。进项税额计算公式进项税额运输费用金额扣除率准予抵扣的项目和扣除率的调整由国务院决定。第条纳税人购进货物或者应税劳务取得的增值税扣税凭证不符合法律、行政法规或者国务院税务主管部门有关规定的其进项税额不得从销项税额中抵扣。那么增值税计算方式。大律网小编为大家整理如下相关知识,希望能帮助大家。

冯清琴律师

冯清琴律师

擅长:合同纠纷、债权债务、建设工程

用户这样评价她:

北京市元甲律师事务所

内容:二、故意损毁公私财物罪的量刑标准根据《中华人民共和国刑法》第263条的规定,故意损毁公私财物罪的量刑标准为:1. 损失轻微,造成轻伤或者财物损失在500元以下的,处三年以下有期徒刑、拘役或者管制,并处罚金,由于造成的损失特别重大,故意炸毁商业区一栋大楼的行为对社会造成了巨大冲击,对公私财物造成了极大的损失,所以量刑结果主要是为了严厉打击和惩罚犯罪行为,维护社会秩序和公平正义,通过以上实例分析,可以看出故意损毁公私财物罪的量刑标准是根据犯罪行为的性质和损失的严重程度进行判断,旨在准确反映犯罪行为的危害程度,对犯罪行为进行有效打击和惩罚。

于海明律师

于海明律师

擅长:债权债务、刑事辩护、建设工程、民间借贷

用户这样评价她:

北京市元甲律师事务所

内容:《 民法典 》规定:“出租人出卖租赁房屋的,应当在出卖之前的合理期限内通知承租人,承租人享有以同等条件优先购买的权利,我国《民法典》第七百二十六条规定,出租人出卖租赁房屋的,应当在出卖之前的合理期限内通知承租人,承租人享有以同等条件优先购买的权利,法律主观:优先购买权又称先买权,是指特定人依照法律规定或合同约定,在出卖人出卖标的物于第三人时,享有的在同等条件优先于第三人购买的权利,根据我国民法典第七百三十四条之规定,承租人在租赁合同期限届满后,享有以同等条件优先承租的权利。

李维律师

李维律师

擅长:合同纠纷、建设工程、民间借贷、交通事故

用户这样评价她:

北京市元甲律师事务所

内容:法律主观:《中华人民共和国刑法》第三百九十二条【介绍贿赂罪】向国家工作人员介绍贿赂,情节严重的,处三年以下有期徒刑或者拘役,并处罚金,6、贿赂罪量刑标准,向国家工作人员介绍贿赂,情节严重的,处三年以下有期徒刑或者拘役,并处罚金,1、法律主观:介绍贿赂罪既遂的最新判刑标准是:行为人向国家工作人员介绍贿赂,情节严重的,构成介绍贿赂罪,处三年以下有期徒刑或者拘役,并处罚金,法律依据:《中华人民共和国刑法》第三百九十二条【介绍贿赂罪】向国家工作人员介绍贿赂,情节严重的,处三年以下有期徒刑或者拘役,并处罚金。

刘晓红律师

刘晓红律师

擅长:婚姻家庭

用户这样评价她:

北京天用律师事务所

内容:增值税与营业税的不同在于,增值税的计算需要把含税部分剔除,而简易征收方式不需要计算进项税和销项税,其计算公式为增值税=含税销售额÷×征收率。那么购买二手房增值税计算公式。大律网小编为大家整理如下相关知识,希望能帮助大家。

段建国律师

段建国律师擅长:债权债务、建设工程、合同纠纷

用户这样评价她:

北京天用律师事务所

内容:二手房增值税在房管局交。增值税的计税依据是纳税人转让房地产所取得的增值额,采用30%-60%的四级超率累进税率计算征收。扣除项目包括房地产原价和与转让房地产有关的税费。个人将购买的普通标准住宅再转让的,免征土地增值税。个人转让别墅、度假村、酒店式公寓,凡居住超过五年的(含五年)免征土地增值税;居住满三年不满五年的,减半征收土地增值税。那么二手房交易增值税是多少。大律网小编为大家整理如下相关知识,希望能帮助大家。

杨一凡律师

杨一凡律师

擅长:婚姻家庭

用户这样评价她:

北京天用律师事务所

内容:综上所述,刑法274敲诈勒索罪的量刑标准是根据犯罪的情节、犯罪的后果、犯罪的动机、犯罪的手段等多种因素综合考虑而确定的,刑法274敲诈勒索罪量刑依据我国刑法的规定,刑法274敲诈勒索罪的量刑标准主要考虑以下几个因素:犯罪的情节、犯罪的后果、犯罪的动机、犯罪的手段等等,值得一提的是,如果敲诈勒索的数额超过了法定刑的最高限额,或者采用了特别严重的手段,造成了特别严重的后果,那么刑罚将会更为严厉,敲诈勒索数额在5000元以上但不超过10000元的,可以判处三年以下有期徒刑、拘役或者管制,并处罚金。

邢颖律师

邢颖律师

擅长:建设工程、债权债务、交通事故、合同纠纷

用户这样评价她:

北京天用律师事务所

内容:罪量非法购买增值税专用发票、购买伪造的增值税专用发票罪的罪量要素刑法未作规定。非法购买增值税专用发票或者购买伪造的增值税专用发票又虚开或者出售的分别依照本法第二百零五条、第二百零六条、第二百零七条的规定定罪处罚。那么非法购买增值税专用发票罪需要哪些犯罪构成。大律网小编为大家整理如下相关知识,希望能帮助大家。

郭铭芝律师

郭铭芝律师

擅长:婚姻家庭、房产纠纷

用户这样评价她:

北京市元甲律师事务所

内容:按照税法的定义,二手房买卖的纳税义务人,原则上是由买卖双方各自承担。但是,一般情况下可以由双方协商决定的,可以在房屋买卖合同或者买卖协议中注明。但是大多数情况,比如房屋买卖合同中明确约定“办理房屋过户手续的相关费用均由买方承担”,对于买方而言,增值税、个人所得税等需要出卖方承担的费用,可能也会被认为被约定所变更,而一概由买方承担。因此,与卖方税费相关的,如卖方家庭成员名下住房情况、购买是否满两年、自用年限是否满5年且家庭唯一、是不是保障性政策房、是否有房屋原始购买发票、税票等基本情况,买方都应事先核实清楚。那么庄浪二手房增值税计算公式。大律网小编为大家整理如下相关知识,希望能帮助大家。

黄东洁律师

黄东洁律师擅长:建设工程、合同纠纷、债权债务

用户这样评价她:

北京市元甲律师事务所

内容:二、伪造、出售伪造的增值税专用发票罪的量刑标准是什么1、伪造或者出售伪造的增值税专用发票的,处三年以下有期徒刑、拘役或者管制,并处二万元以上二十万元以下罚金;数量较大或者有其他严重情节的,处三年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金;2、数量巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产。

李孟阳律师

李孟阳律师擅长:婚姻家庭、房产纠纷

用户这样评价她:

北京市元甲律师事务所

内容:这里的故意,是指明知是非法购买增值税专用发票的行为而有意实施或者明知是伪造的增值税专用发票而购买的主观心理状态;4、罪量:非法购买增值税专用发票、购买伪造的增值税专用发票罪的罪量要素,刑法未作规定。

翁玉素律师

翁玉素律师擅长:建设工程、房产纠纷、债权债务、合同纠纷

用户这样评价她:

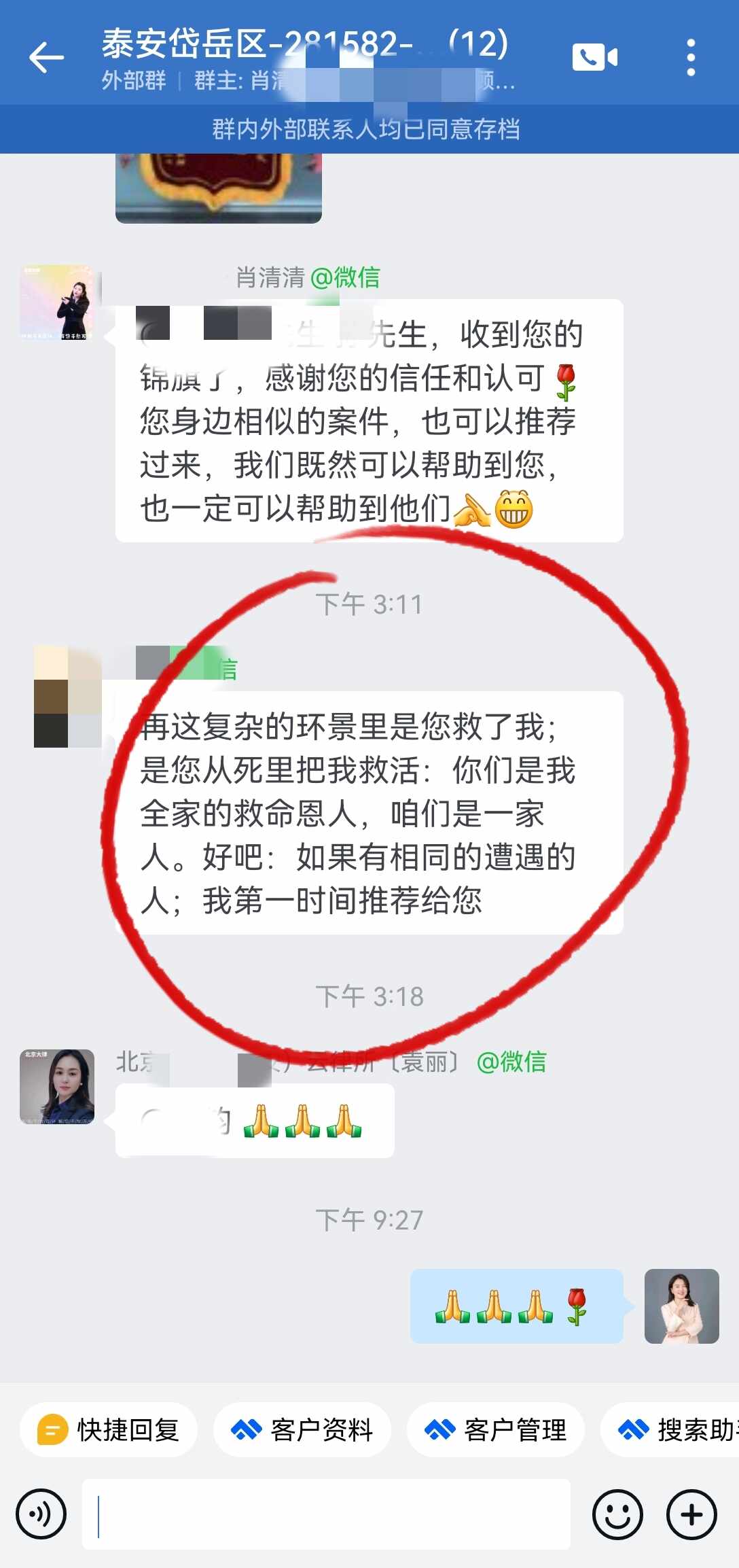

房屋拆迁补偿合同纠纷:1999年购买宅基地,2017年遇到拆迁分配2套房,卖方自2014年反悔持续起诉,持续了十年的战争终于画上了句号👏👏👏客户说:我们是他全家的救命恩人🎁

再婚家庭的3个子女遗产继承纠纷,对于房产购买出资、遗嘱真实性等问题,三人各执一词。元甲律师梳理案件关键点,寻求有力证据,帮助当事人获得了北京朝阳区的房产,获得当事人的赞誉与口碑!

【案例分析】男子偷偷炒股亏71万!法院:属于重大过错,应赔偿妻子!原告曹某与被告范某结婚后共同购买了一套房屋,后经双方协商将房屋出售。但范某未经曹某同意将大部分房款用于炒股,结果亏损了70余万元。曹某得知后将范某诉至法院,请求分割售房款。 一、二审法院均认为,范某的行为属于严重损害夫妻共同财产利益的重大过错,侵害了曹某的平等支配权,故支持了曹某的诉讼请求,判令范某给付曹某88.9万元。 据中国裁判文书网官网披露的判决书显示,曹某与范某于2004年2月10日登记结婚,2006年8月生育一女。婚后二人购得房屋,房屋登记在范某名下。 2020年12月20日,范某与刘某签订《北京市存量房屋买卖合同》,将涉案房屋以228万元价格出售。 房款支付细节如下: 房屋首付款为46万元,其中刘某于2021年1月6日向范某名下银行账户转账41万元,其余5万元转至曹某账户; 2021年3月12日,刘某向范某银行账户转入31万元; 2021年3月23日,刘某再向该账户转入房款90万元; 2021年4月8日,刘某又向该账户转入房款60万元; 2021年5月15日交房后,刘某向范某名下账户转款1万元。 拿到这笔钱后,范某声称给曹某房款共计33.29万元,其余用于偿还银行贷款、债务,炒股,支付女儿生活费及日常消费支出等,现房款已无剩余。其中,双方将首付款44.7万元用于偿还银行贷款本息,剩余首付款1.29万元在曹某账户内。而房款150万元,范某则未经曹某同意,于2021年3月24日向股票资金账号转账89万元,而后再次转账55万元。 但是,经过他一番操作后,自2021年3月24日至2021年5月31日,范某从股票资金账号转出73万元,共计亏损71.12万元。范某称剩余房款另用于偿还信用卡41.17万元,偿还多名亲属共计30万元,范某还称借款用于偿还银行贷款及债务、炒股及家庭生活。 为证明房款和债务分配约定以及范某挥霍、转移夫妻共同财产等主张,曹某向法院提交的2020年7月6日《房产分配协议》约定:女方占房产三分之二,男方占房产三分之一。 值得一提的是,范某与曹某的微信聊天记录显示:范某长期不顾曹某反对炒股,且炒股未经过曹某同意。范某则辩称炒股为正常投资,系为改善家庭生活条件,并非挥霍夫妻共同财产。 案件经法院审理,一审、二审法院认为,范某与曹某经协商一致后出售房屋获得房款228万元应属于夫妻共同财产。但范某未将所获得房款150万元的事实告知曹某,并未经曹某同意擅自处分该房款,且不顾曹某的多次反对仍进行大额炒股投资,将144万元房款用于股票投资并亏损了70余万元,属于严重损害夫妻共同财产利益的行为,侵害了曹某的平等支配权,故曹某请求婚内分割售房款的诉讼请求,符合法律规定,法院予以支持。曹某请求婚内分割售房款的诉讼请求,符合法律规定,法院予以支持。于是,判决范某给付曹某88.9万元。 北京高院经审理后认为,双方经协商一致后出售了涉案房屋,获得房款228万元应属于夫妻共同财产,双方在处分房款时亦应当友好协商。但范某未将所获得房款150万元的事实告知曹某,并未经曹某同意擅自处分该房款,且不顾曹某的多次反对仍进行大额炒股投资,将144万元房款用于股票投资并亏损了70余万元,属于严重损害夫妻共同财产利益的行为,侵害了曹某的平等支配权。 一、二审法院支持曹某请求婚内分割售房款的诉讼请求,判令范某给付曹某889020.58元,具有事实和法律依据。一、二审判决认定事实清楚,适用法律正确。 北京高院在裁判原文是: 本院经审查认为:夫妻双方对共同财产,有平等的处分权,但一方非因生活需要在处分重大夫妻共同财产时应当与另一方协商一致。婚姻关系存续期间,一方有隐藏、转移、变卖、毁损、挥霍夫妻共同财产或者伪造夫妻共同债务等严重损害夫妻共同财产利益的行为,夫妻一方可以向人民法院请求分割共同财产。 本案中,范某与曹某经协商一致后出售了涉案房屋,获得房款228万元应属于夫妻共同财产,双方在处分房款时亦应当友好协商。但范某未将所获得房款150万元的事实告知曹某,并未经曹某同意擅自处分该房款,且不顾曹某的多次反对仍进行大额炒股投资,将144万元房款用于股票投资并亏损了70余万元,属于严重损害夫妻共同财产利益的行为,侵害了曹某的平等支配权。 一、二审法院支持曹某请求婚内分割售房款的诉讼请求,判令范某给付曹某889020.58元,具有事实和法律依据。综上,一、二审判决认定事实清楚,适用法律正确,审判程序亦无不当。范某的再审申请不符合《中华人民共和国民事诉讼法》第二百零七条规定的情形。 案号:(2023)京民申1855号 裁判时间:2023年6月13日

为了离婚多争财产,男方与其父母联合,恶意串通起诉女方,称购买房屋款项为借贷行为,经过元甲律所婚姻家事团队举证质证,为女方全力争取,法院驳回了对方全部诉讼请求!当事人后续的离婚纠纷再次委托元甲,最终和解离婚,获得200万房屋折价款、京牌车辆以及相关存款。因为相信元甲的专业与口碑,两个案件均获得了令人满意的结果!用我千方百计,解您千愁万绪!

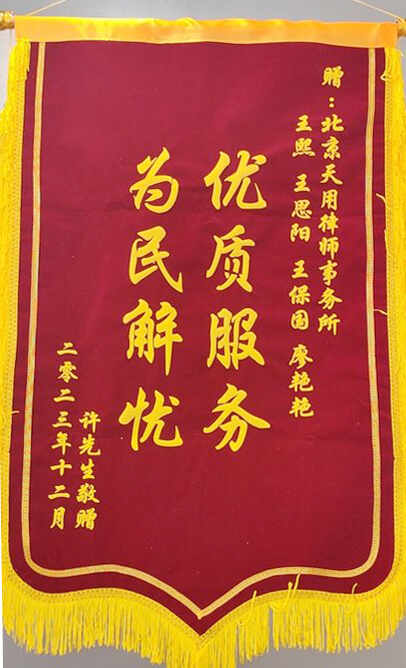

当事人为父亲购买保险后,保险公司却以借口拒绝理赔。天用律师以谈判调解的方式解决了保险理赔难题,帮助当事人拿到12万元保险费。一份和解协议,安慰了当事人的孝心;一面锦旗的到来,温暖了大雪纷飞的北京!