.png)

非法购买增值税专用发票罪的四要件是哪些?

2022-01-28 14:38:20

2022-01-28 14:38:20

55人收看

55人收看

大律云律师团 律师

擅长领域:交通事故

提示:法律咨询具有特殊性,律师回复仅供参考,如需更多帮助,请咨询律师

我也要问>

2022-01-28 14:38:20

55人收看

2022-01-28 14:38:20

55人收看

律师介绍

律师介绍

北京市元甲律师事务所

内容:罪量非法购买增值税专用发票、购买伪造的增值税专用发票罪的罪量要素刑法未作规定。非法购买增值税专用发票或者购买伪造的增值税专用发票又虚开或者出售的分别依照本法第二百零五条、第二百零六条、第二百零七条的规定定罪处罚。那么非法购买增值税专用发票罪的犯罪构成要件具体有哪些。大律网小编为大家整理如下相关知识,希望能帮助大家。

赵金保律师

赵金保律师

擅长:婚姻家庭、房产纠纷

用户这样评价她:

北京市元甲律师事务所

内容:本罪侵犯的客体是国家的货币管理制度。金融机构工作人员利用职务便利换取货币的行为还同时侵犯了金融机构的正常活动具有一定的渎职性。如某银行的一工作人员将假币向其银行某一储蓄所与之不相识的人员兑换真币以及晚上趁无人之机潜入金库将假币换取真币的行为都因未利用职务之便因而不能构成本罪。如果不是在上述金融机构而是在其他机构中工作的人员或者虽然是在上述金融机构中工作但其不是从事公务而是从事劳务的人员不能构成本罪主体。那么金融工作人员购买假币罪的犯罪构成要件指的是什么。大律网小编为大家整理如下相关知识,希望能帮助大家。

于海明律师

于海明律师

擅长:合同纠纷、建设工程、民间借贷、交通事故

用户这样评价她:

北京天用律师事务所

内容:交通肇事罪是什么 交通肇事罪,是指违反交通运输管理法规,因而发生重大事故,致人重伤、死亡或者使公共财产遭受重大损失的行为。交通肇事罪的四大构成要件: ⑴本罪的主体为一般主体,司法实践中主要是从事交通运输的人员。⑶本罪客观方面表现为违反交通运输管理法规,这是交通肇事的原因,同时违反交通运输管理法规的行为还必须造成重大事故,导致重伤、死亡或公私财产重大损失的严重后果。那么购买便宜二手轮胎后爆裂引发车祸是否构成交通肇事罪。大律网小编为大家整理如下相关知识,希望能帮助大家。

段建国律师

段建国律师

擅长:婚姻家庭

用户这样评价她:

北京天用律师事务所

内容:增值税与营业税的不同在于,增值税的计算需要把含税部分剔除,而简易征收方式不需要计算进项税和销项税,其计算公式为增值税=含税销售额÷×征收率。那么购买二手房增值税计算公式。大律网小编为大家整理如下相关知识,希望能帮助大家。

郭铭芝律师

郭铭芝律师擅长:交通事故

用户这样评价她:

北京市元甲律师事务所

内容:双方婚后共同还贷支付的款项及其相对应财产增值部分,离婚时应根据婚姻法第三十九条第一款规定的原则,由产权登记一方对另一方进行补偿。该房不属夫妻共同财产。首先,该房屋不是夫妻关系存续期间所获得的财产。配偶婚前已出资购买房屋,完成了取得房屋产权的实质要件。当事人结婚后,父母为双方购置房屋出资的,该出资应当认定为对夫妻双方的赠与,但父母明确表示赠与一方的除外。那么婚前购买的房屋属于夫妻共同财产吗。大律网小编为大家整理如下相关知识,希望能帮助大家。

李孟阳律师

李孟阳律师

擅长:房产纠纷、建设工程

用户这样评价她:

北京天用律师事务所

内容:单位构成伪造、出售伪造的增值税专用发票罪的实行两罚制即对单位判处罚金并对直接负责的主管人员和其他直接责任人员追究刑事责任。那么伪造增值税专用发票罪的犯罪构成要件指的是什么。大律网小编为大家整理如下相关知识,希望能帮助大家。

王学瑞律师

王学瑞律师擅长:建设工程、债权债务、合同纠纷、交通事故

用户这样评价她:

北京市元甲律师事务所

内容:这里的故意,是指明知是非法购买增值税专用发票的行为而有意实施或者明知是伪造的增值税专用发票而购买的主观心理状态;4、罪量:非法购买增值税专用发票、购买伪造的增值税专用发票罪的罪量要素,刑法未作规定。

元甲交通律师律师

元甲交通律师律师

擅长:债权债务、建设工程、民间借贷

用户这样评价她:

北京市元甲律师事务所

内容:这是区分罪与非罪的一个重要界限。二、相关法律规定中华人民共和国刑法第一百七十一条出售、购买、运输假币罪出售、购买伪造的货币或者明知是伪造的货币而运输数额较大的处三年以下有期徒刑或者拘役并处二万元以上二十万元以下罚金数额巨大的处三年以上十年以下有期徒刑并处五万元以上五十万元以下罚金数额特别巨大的处十年以上有期徒刑或者无期徒刑并处五万元以上五十万元以下罚金或者没收财产。那么购买假币罪的犯罪构成要件具体有哪些。大律网小编为大家整理如下相关知识,希望能帮助大家。

李孟阳律师

擅长:婚姻家庭、房产纠纷、合同纠纷

用户这样评价她:

北京市元甲律师事务所

内容:增值税计算方式根据增值税暂行条例相关规定增值税计算方式如下增值税暂行条例实施细则第条除本条例第条规定外纳税人销售货物或者提供应税劳务应纳税额为当期销项税额抵扣当期进项税额后的余额。第条纳税人销售货物或者应税劳务按照销售额和本条例第条规定的税率计算并向购买方收取的增值税额为销项税额。进项税额计算公式进项税额运输费用金额扣除率准予抵扣的项目和扣除率的调整由国务院决定。第条纳税人购进货物或者应税劳务取得的增值税扣税凭证不符合法律、行政法规或者国务院税务主管部门有关规定的其进项税额不得从销项税额中抵扣。那么增值税计算方式。大律网小编为大家整理如下相关知识,希望能帮助大家。

李楠楠律师

李楠楠律师

擅长:建设工程、合同纠纷、债权债务

用户这样评价她:

北京天用律师事务所

内容:罪量非法购买增值税专用发票、购买伪造的增值税专用发票罪的罪量要素刑法未作规定。非法购买增值税专用发票或者购买伪造的增值税专用发票又虚开或者出售的分别依照本法第二百零五条、第二百零六条、第二百零七条的规定定罪处罚。那么非法购买增值税专用发票罪需要哪些犯罪构成。大律网小编为大家整理如下相关知识,希望能帮助大家。

杨一凡律师

杨一凡律师

擅长:建设工程、房产纠纷、债权债务、合同纠纷

用户这样评价她:

北京市元甲律师事务所

内容:比如采购方乙公司因未及时向销售方甲公司付款而支付的违约金,此部分违约金就是税法意义上的价外费用,甲公司应确认收入并按产品或服务的适用税率缴纳增值税并给乙公司开具增值税发票。这里的价外费用包括向购买方收取的违约金、滞纳金等费用。

黄东洁律师

黄东洁律师

擅长:婚姻家庭

用户这样评价她:

北京市元甲律师事务所

内容:中华人民共和国刑法第一百七十一条出售、购买、运输假币罪出售、购买伪造的货币或者明知是伪造的货币而运输数额较大的处三年以下有期徒刑或者拘役并处二万元以上二十万元以下罚金数额巨大的处三年以上十年以下有期徒刑并处五万元以上五十万元以下罚金数额特别巨大的处十年以上有期徒刑或者无期徒刑并处五万元以上五十万元以下罚金或者没收财产。依照刑法第一百七十一条的规定以购买假币罪定罪从重处罚。那么购买运输假币罪的犯罪构成要件具体有哪些。大律网小编为大家整理如下相关知识,希望能帮助大家。

于海明律师擅长:交通事故

用户这样评价她:

北京天用律师事务所

内容:2006年张先生离婚后与王女士开始了同居生活。这时,张先生的单位有一批集资房,出售给员工,因为价格便宜,张先生就买了一套。今年5月,由于感情不和,两人协议离婚,王女士要求分割双方共有的房屋。可是张先生提出,该房屋是自己的婚前财产,并且已经给了儿子,王女士没有权利要求分割。王女士则认为,购买该房屋的时候,自己出钱了,并且两人结婚时应当是补办结婚登记,理应分到一半的房产,张先生擅自将房屋赠与其子的行为应当无效。至于相关财产的性质问题,补办结婚登记的,财产自双方符合结婚实质要件时,视为夫妻共同财产;而一般先同居后登记的,相关财产则仍为双方各自婚前财产。那么同居期间购买房屋离婚后归谁。大律网小编为大家整理如下相关知识,希望能帮助大家。

王熙律师

王熙律师擅长:交通事故

用户这样评价她:

北京市元甲律师事务所

内容:金融机构工作人员利用职务便利换取货币的行为还同时侵犯了金融机构的正常活动具有一定的渎职性。如果不是在上述金融机构而是在其他机构中工作的人员或者虽然是在上述金融机构中工作但其不是从事公务而是从事劳务的人员不能构成本罪主体。那么金融工作人员购买假币罪的犯罪构成要件具体有哪些。大律网小编为大家整理如下相关知识,希望能帮助大家。

张芸律师

张芸律师

擅长:物业费纠纷、供暖费用纠纷

用户这样评价她:

北京天用律师事务所

内容:反担保要符合哪些要件1、第三人先向债权人提供了担保,才能有权要求债务人提供反担保;2、债务人或债务人之外的其他人向第三人提供担保;3、只有在第三人为债务人提供保证、抵押或质押担保时,才能要求债务人向其提供反担保;4、须符合法定形式,即反担保应采用书面形式,依法需办理登记或移交占有的,应办理登记或转交占有手续。反担保时,担保中心要求借款人申请贷款担保所需提供的抵押物就是其申请贷款所需购买的房屋。这是其最直接的作用;第三、反担保能够作为一种调剂手段,根据情况和需要与本担保精微地结合,为复杂情况下担保关系的建立提供便宜。那么反担保要符合哪些要件。大律网小编为大家整理如下相关知识,希望能帮助大家。

吴梦云律师

吴梦云律师

擅长:婚姻家庭

用户这样评价她:

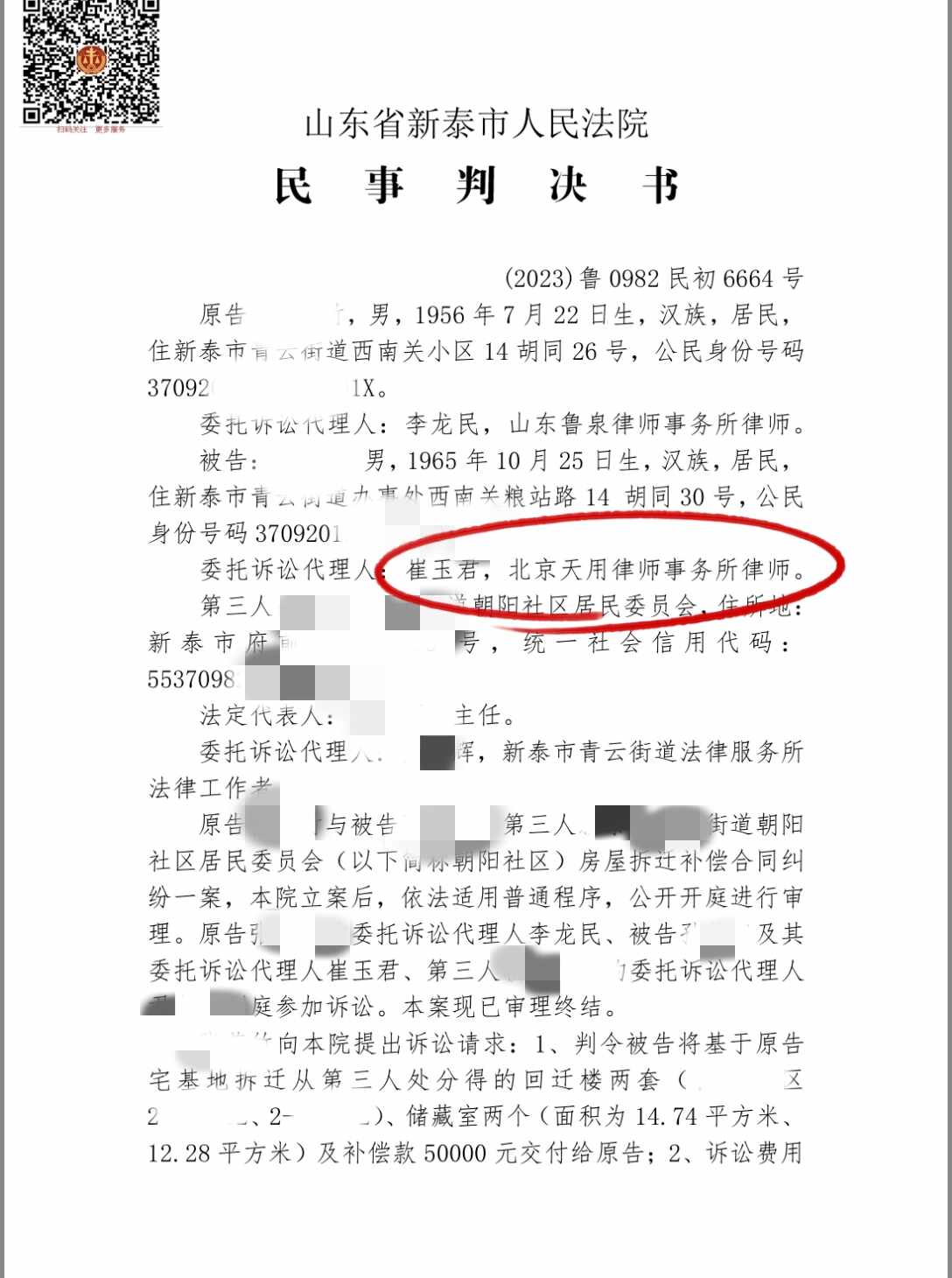

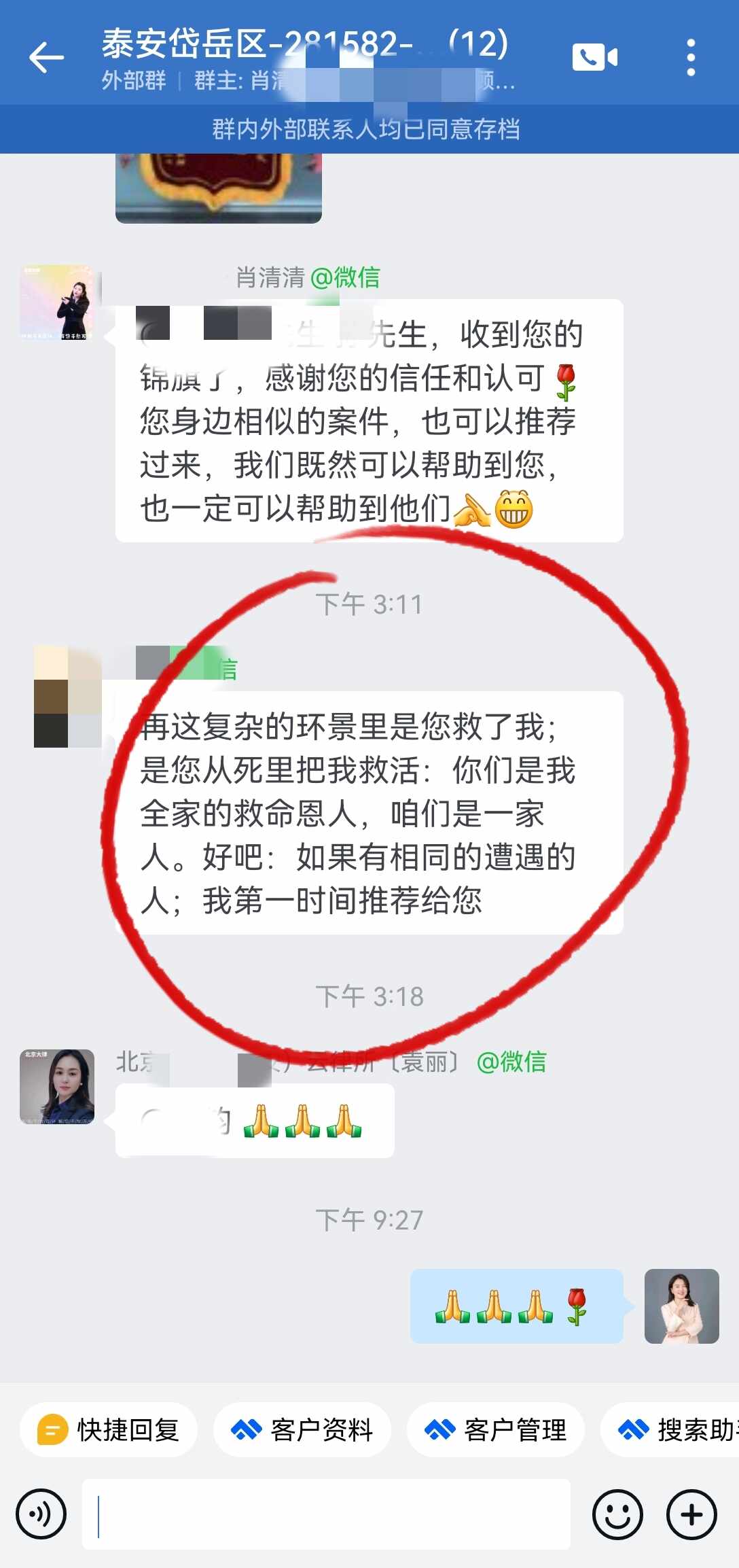

房屋拆迁补偿合同纠纷:1999年购买宅基地,2017年遇到拆迁分配2套房,卖方自2014年反悔持续起诉,持续了十年的战争终于画上了句号👏👏👏客户说:我们是他全家的救命恩人🎁

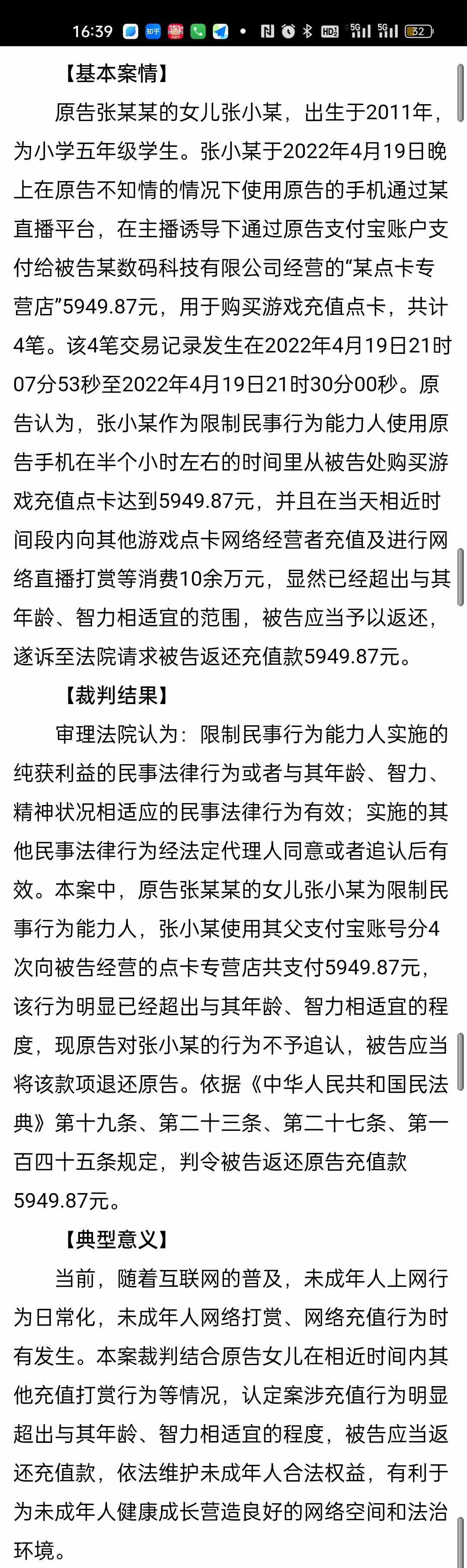

【案例分析】男子偷偷炒股亏71万!法院:属于重大过错,应赔偿妻子!原告曹某与被告范某结婚后共同购买了一套房屋,后经双方协商将房屋出售。但范某未经曹某同意将大部分房款用于炒股,结果亏损了70余万元。曹某得知后将范某诉至法院,请求分割售房款。 一、二审法院均认为,范某的行为属于严重损害夫妻共同财产利益的重大过错,侵害了曹某的平等支配权,故支持了曹某的诉讼请求,判令范某给付曹某88.9万元。 据中国裁判文书网官网披露的判决书显示,曹某与范某于2004年2月10日登记结婚,2006年8月生育一女。婚后二人购得房屋,房屋登记在范某名下。 2020年12月20日,范某与刘某签订《北京市存量房屋买卖合同》,将涉案房屋以228万元价格出售。 房款支付细节如下: 房屋首付款为46万元,其中刘某于2021年1月6日向范某名下银行账户转账41万元,其余5万元转至曹某账户; 2021年3月12日,刘某向范某银行账户转入31万元; 2021年3月23日,刘某再向该账户转入房款90万元; 2021年4月8日,刘某又向该账户转入房款60万元; 2021年5月15日交房后,刘某向范某名下账户转款1万元。 拿到这笔钱后,范某声称给曹某房款共计33.29万元,其余用于偿还银行贷款、债务,炒股,支付女儿生活费及日常消费支出等,现房款已无剩余。其中,双方将首付款44.7万元用于偿还银行贷款本息,剩余首付款1.29万元在曹某账户内。而房款150万元,范某则未经曹某同意,于2021年3月24日向股票资金账号转账89万元,而后再次转账55万元。 但是,经过他一番操作后,自2021年3月24日至2021年5月31日,范某从股票资金账号转出73万元,共计亏损71.12万元。范某称剩余房款另用于偿还信用卡41.17万元,偿还多名亲属共计30万元,范某还称借款用于偿还银行贷款及债务、炒股及家庭生活。 为证明房款和债务分配约定以及范某挥霍、转移夫妻共同财产等主张,曹某向法院提交的2020年7月6日《房产分配协议》约定:女方占房产三分之二,男方占房产三分之一。 值得一提的是,范某与曹某的微信聊天记录显示:范某长期不顾曹某反对炒股,且炒股未经过曹某同意。范某则辩称炒股为正常投资,系为改善家庭生活条件,并非挥霍夫妻共同财产。 案件经法院审理,一审、二审法院认为,范某与曹某经协商一致后出售房屋获得房款228万元应属于夫妻共同财产。但范某未将所获得房款150万元的事实告知曹某,并未经曹某同意擅自处分该房款,且不顾曹某的多次反对仍进行大额炒股投资,将144万元房款用于股票投资并亏损了70余万元,属于严重损害夫妻共同财产利益的行为,侵害了曹某的平等支配权,故曹某请求婚内分割售房款的诉讼请求,符合法律规定,法院予以支持。曹某请求婚内分割售房款的诉讼请求,符合法律规定,法院予以支持。于是,判决范某给付曹某88.9万元。 北京高院经审理后认为,双方经协商一致后出售了涉案房屋,获得房款228万元应属于夫妻共同财产,双方在处分房款时亦应当友好协商。但范某未将所获得房款150万元的事实告知曹某,并未经曹某同意擅自处分该房款,且不顾曹某的多次反对仍进行大额炒股投资,将144万元房款用于股票投资并亏损了70余万元,属于严重损害夫妻共同财产利益的行为,侵害了曹某的平等支配权。 一、二审法院支持曹某请求婚内分割售房款的诉讼请求,判令范某给付曹某889020.58元,具有事实和法律依据。一、二审判决认定事实清楚,适用法律正确。 北京高院在裁判原文是: 本院经审查认为:夫妻双方对共同财产,有平等的处分权,但一方非因生活需要在处分重大夫妻共同财产时应当与另一方协商一致。婚姻关系存续期间,一方有隐藏、转移、变卖、毁损、挥霍夫妻共同财产或者伪造夫妻共同债务等严重损害夫妻共同财产利益的行为,夫妻一方可以向人民法院请求分割共同财产。 本案中,范某与曹某经协商一致后出售了涉案房屋,获得房款228万元应属于夫妻共同财产,双方在处分房款时亦应当友好协商。但范某未将所获得房款150万元的事实告知曹某,并未经曹某同意擅自处分该房款,且不顾曹某的多次反对仍进行大额炒股投资,将144万元房款用于股票投资并亏损了70余万元,属于严重损害夫妻共同财产利益的行为,侵害了曹某的平等支配权。 一、二审法院支持曹某请求婚内分割售房款的诉讼请求,判令范某给付曹某889020.58元,具有事实和法律依据。综上,一、二审判决认定事实清楚,适用法律正确,审判程序亦无不当。范某的再审申请不符合《中华人民共和国民事诉讼法》第二百零七条规定的情形。 案号:(2023)京民申1855号 裁判时间:2023年6月13日

当事人为父亲购买保险后,保险公司却以借口拒绝理赔。天用律师以谈判调解的方式解决了保险理赔难题,帮助当事人拿到12万元保险费。一份和解协议,安慰了当事人的孝心;一面锦旗的到来,温暖了大雪纷飞的北京!