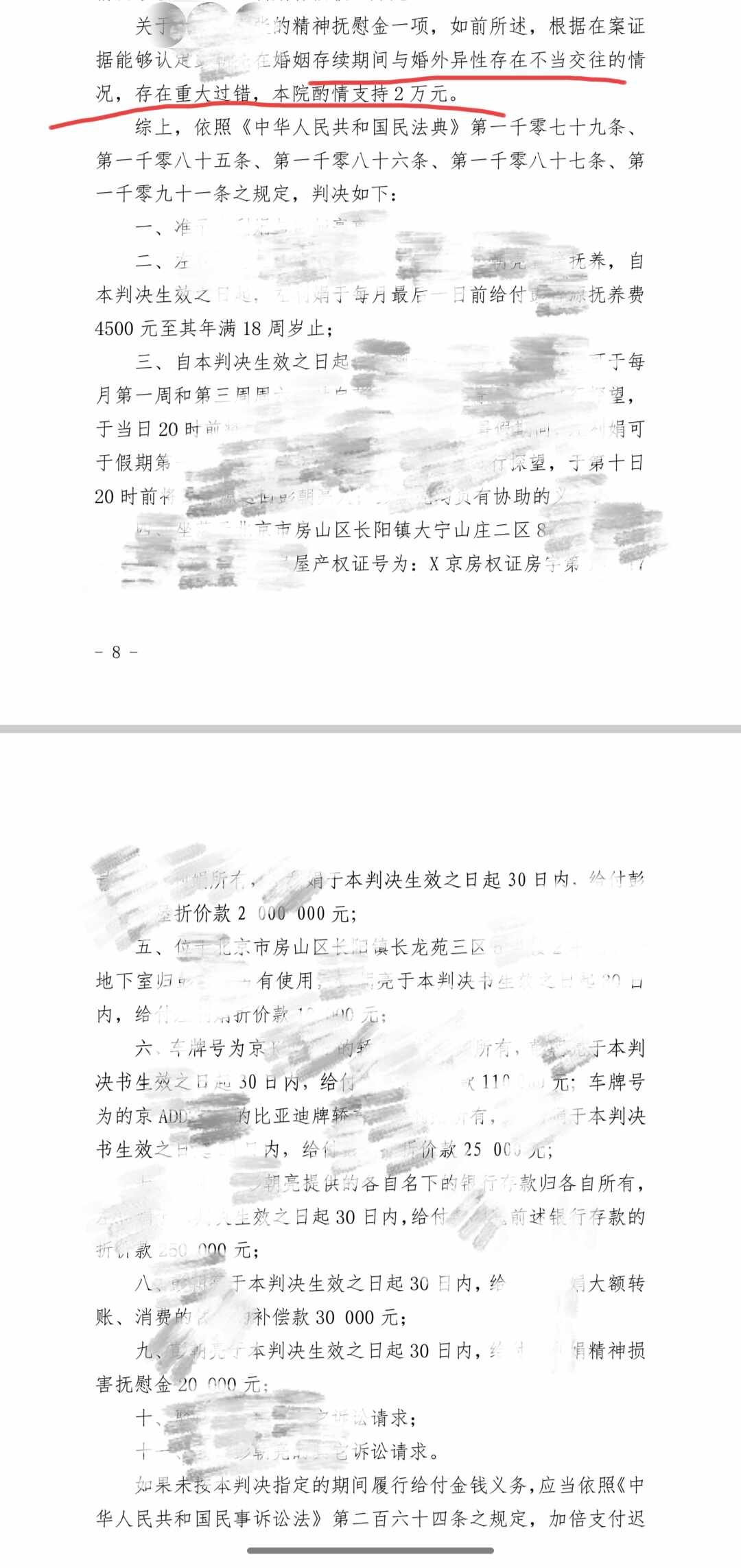

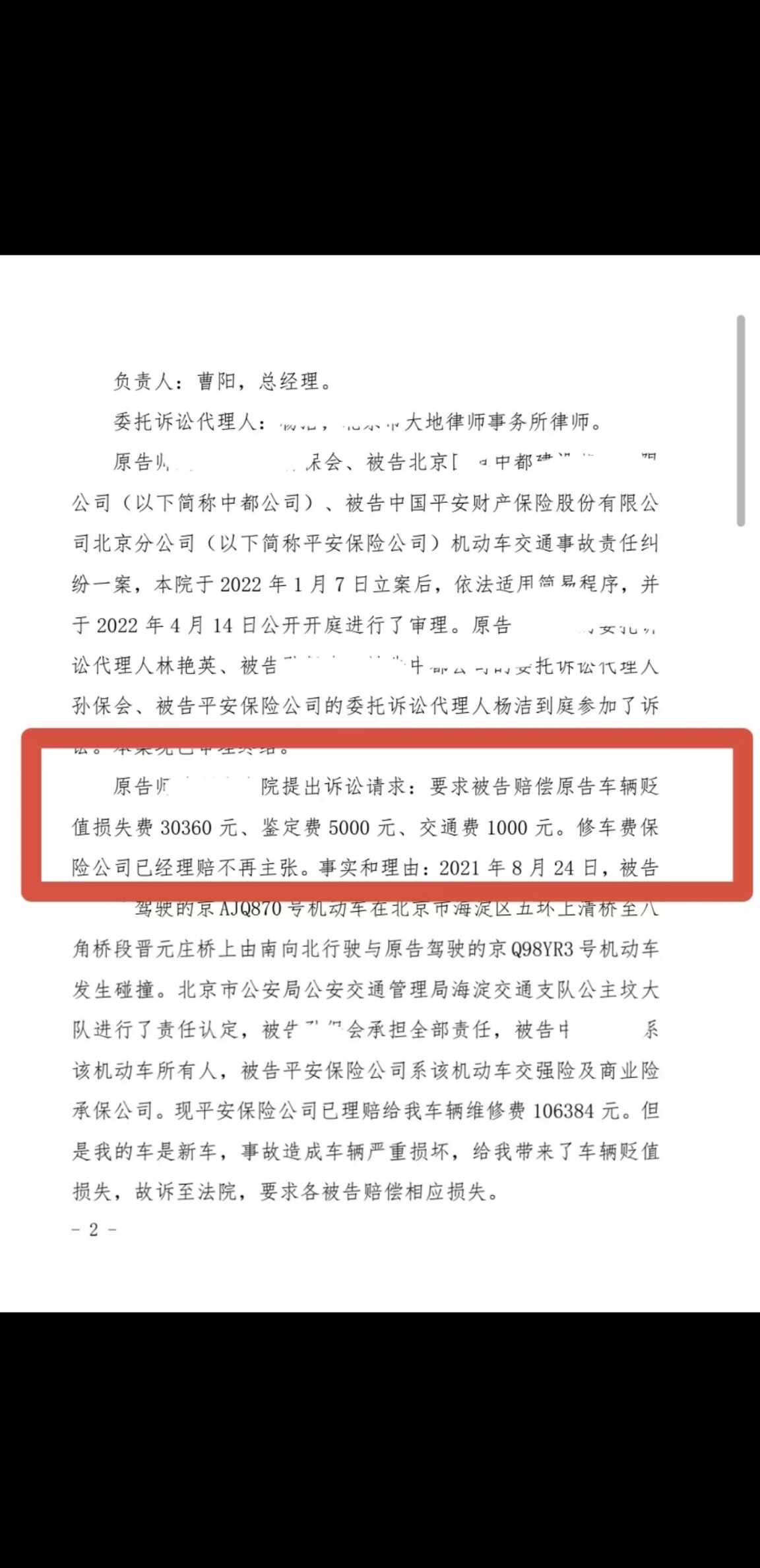

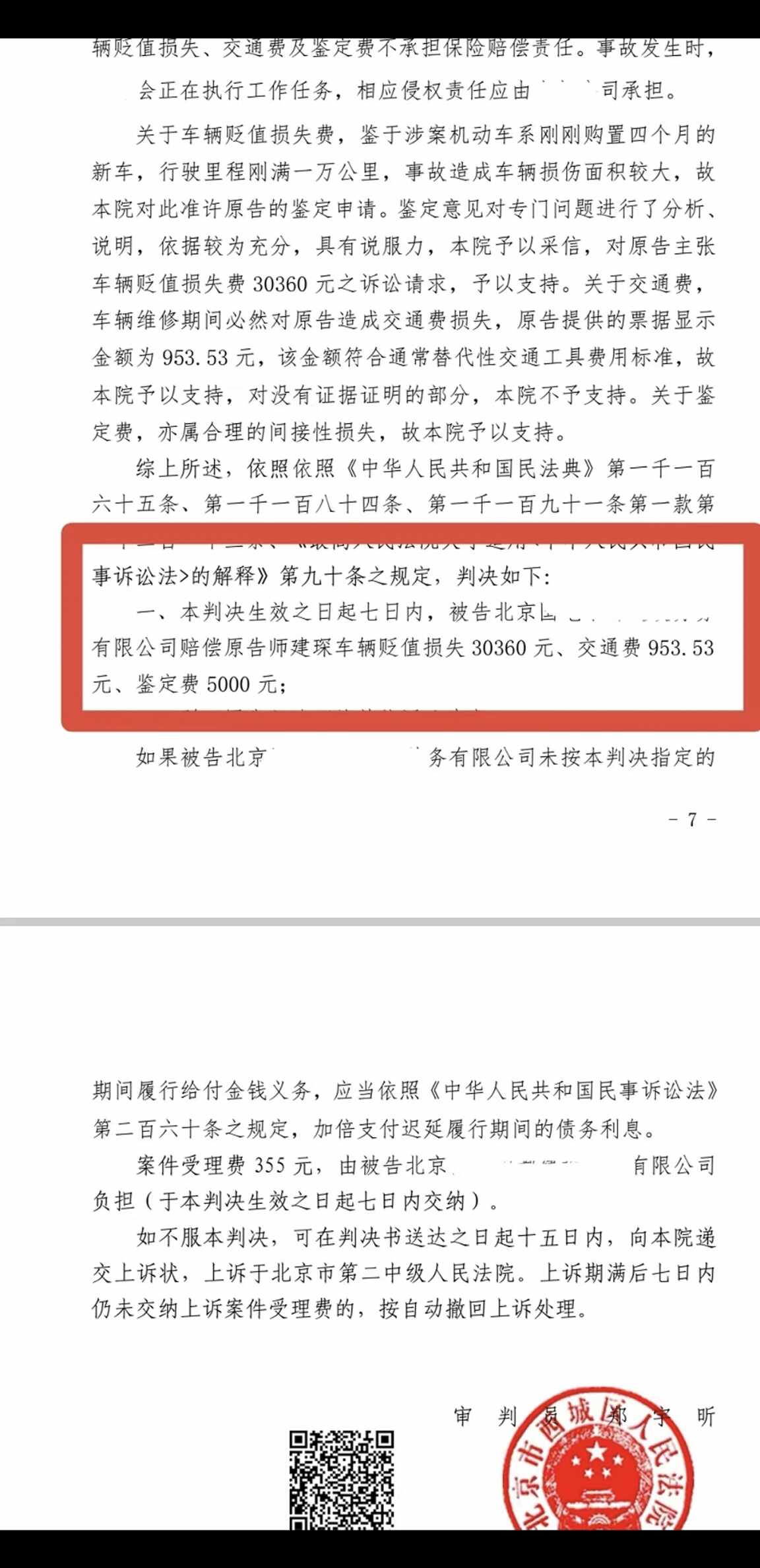

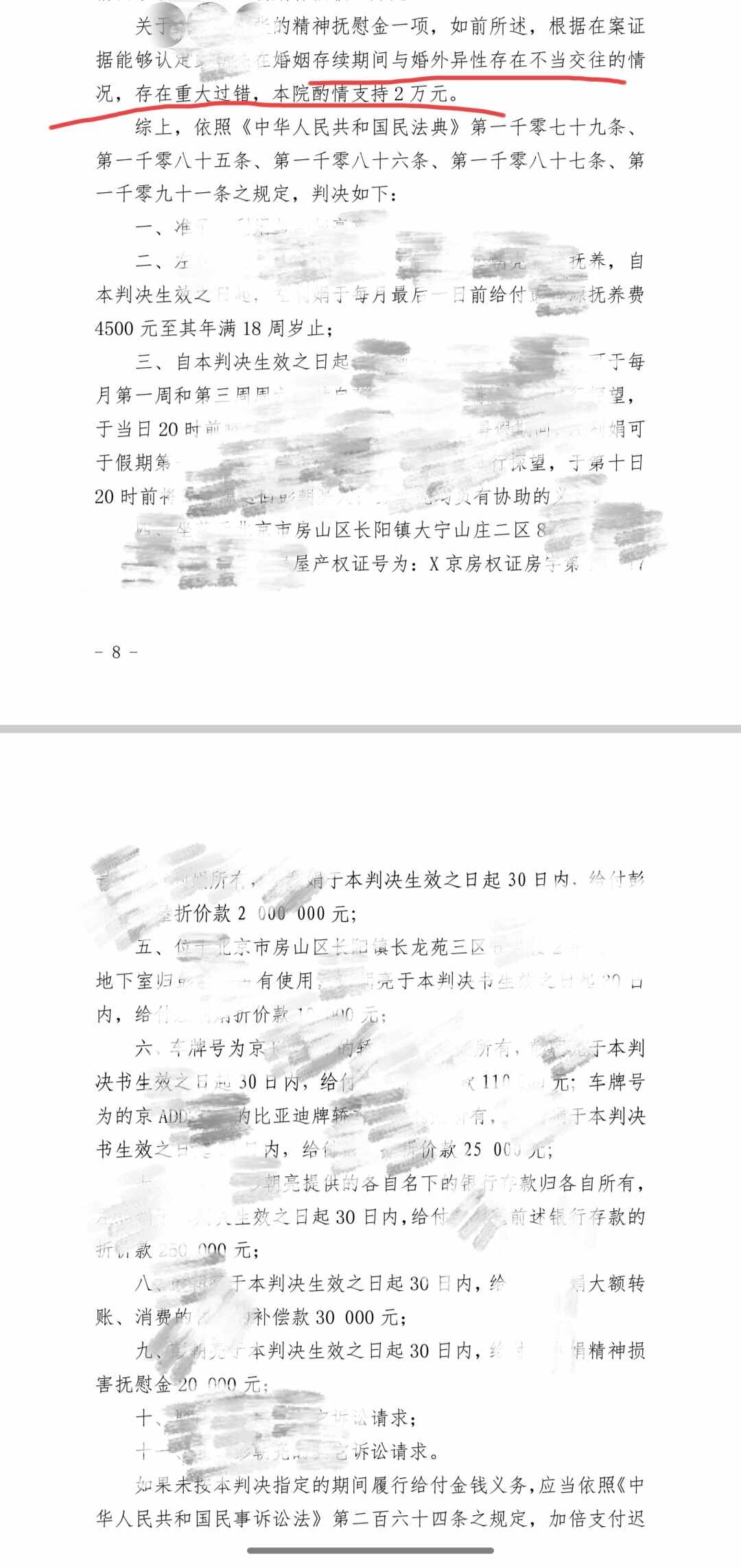

.png)

撞了网约车,停运损失谁来赔?

于海明律师2023.04.1422人阅读

于海明律师2023.04.1422人阅读

导读:

网约车作为营运车辆,发生交通事故导致停运期间的损失,保险公司到底要不要赔呢?

近年来,网约车快速走进大众生活,给市民出行带来诸多便利,与时间赛跑的过程中,也发生了不少交通事故。那么,网约车作为营运车辆,发生交通事故导致停运期间的损失,保险公司到底要不要赔呢?

案情回顾

2020年6月,网约车司机季某在接单过程中,于永嘉县瓯北镇双塔路和朱某驾驶的车辆发生交通事故。后经交警认定,朱某负事故全部责任。事故发生后,网约车被送至维修厂修理7天,维修费由保险公司支付。因车辆维修期间季某无法载客营运,他多次向朱某催讨误工费,朱某均以各种理由拒绝给付。

2020年8月,认为自己权益受到侵害的季某起诉至永嘉法院。

季某诉请

要求朱某以每日400元的价格赔偿7天的误工费,共计2800元,同时要求朱某承保的保险公司承担连带责任。

被告朱某未予置辩

被告保险公司则认为季某的误工损失属于间接损失,不在保险公司赔付范围,同时,根据《机动车综合商业保险条款》,受害人“停业、停驶”造成的损失系免责情形,因此拒绝对季某的停运损失承担赔偿责任。

经审理,法院认为,依法从事货物运输、旅客运输等经营性活动的车辆,因无法从事相应经营活动所产生的合理停运损失,当事人请求侵权人赔偿的,人民法院应予支持。原告主张误工7日,属合理范围,予以认定。该7日内季某不能进行网约车接单,确实给其造成一定经济损失,但侵权人应当结合本地网约车收益的客观实际,扣除车辆在营运过程中的电费等相应成本,赔偿被侵权人合理损失,故法院酌情确定事故造成的损失为300元/天。

与此同时,保险公司未举证证明其对该格式合同免责条款已采取合理的方式提请投保注意,并明确向投保人说明相关免责条款内容及法律后果,不能认定保险公司已尽到明确的提示说明义务,因此,法院认定“不属于保险范围”的抗辩理由不能成立。保险公司已就维修费进行赔付,故应在其承保的第三者责任险范围内就季某因本案交通事故导致的停运损失承担赔付责任。

永嘉法院判决

被告保险公司在保险责任限额内赔偿原告季某2100元,驳回其他诉讼请求。

法条链接

《最高人民法院关于审理道路交通事故损害赔偿案件适用法律若干问题的解释》第十五条第 (三)项规定:

依法从事货物运输、旅客运输等经营性活动的车辆,因无法从事相应经营活动所产生的合理停运损失,当事人请求侵权人赔偿的,人民法院应予支持。

《中华人民共和国保险法》第十七条第二款规定:

对保险合同中免除保险人责任的条款,保险人在订立合同时应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的提示,并对该条款的内容 以书面或者口头形式向投保人作出明确说明;未作提示或者明确说明的,该条款不产生效力。

法官说法:

司法解释明确将营运车辆的合理停运损失列入受害人因道路交通事故所导致的财产损失范围。本案中,网约车系具有运输资格的营运性车辆,因事故造成车辆使用中断而产生停运损失,应当获得赔偿。对于合理数额的认定,要考虑受害人的运营成本、运营能力、营运利润等进行综合确定。

保险公司主张停运损失属间接损失,又在《机动车综合商业保险条款》中将 “停业、停驶”造成的损失作为其免责条款。该条款系保险人提供的格式合同文本中的责任免除条款,相比普通合同条款来说,保险人对免责条款理应负有更高的提示和说明义务,应通过书面或口头形式明确告知释明,使投保人能够知悉该免责条款的含义。本案被告保险公司未能提供证据证明其履行明确告知和说明义务,故免责抗辩不成立,应当予以赔偿。

点赞

点赞

收藏

收藏