.png)

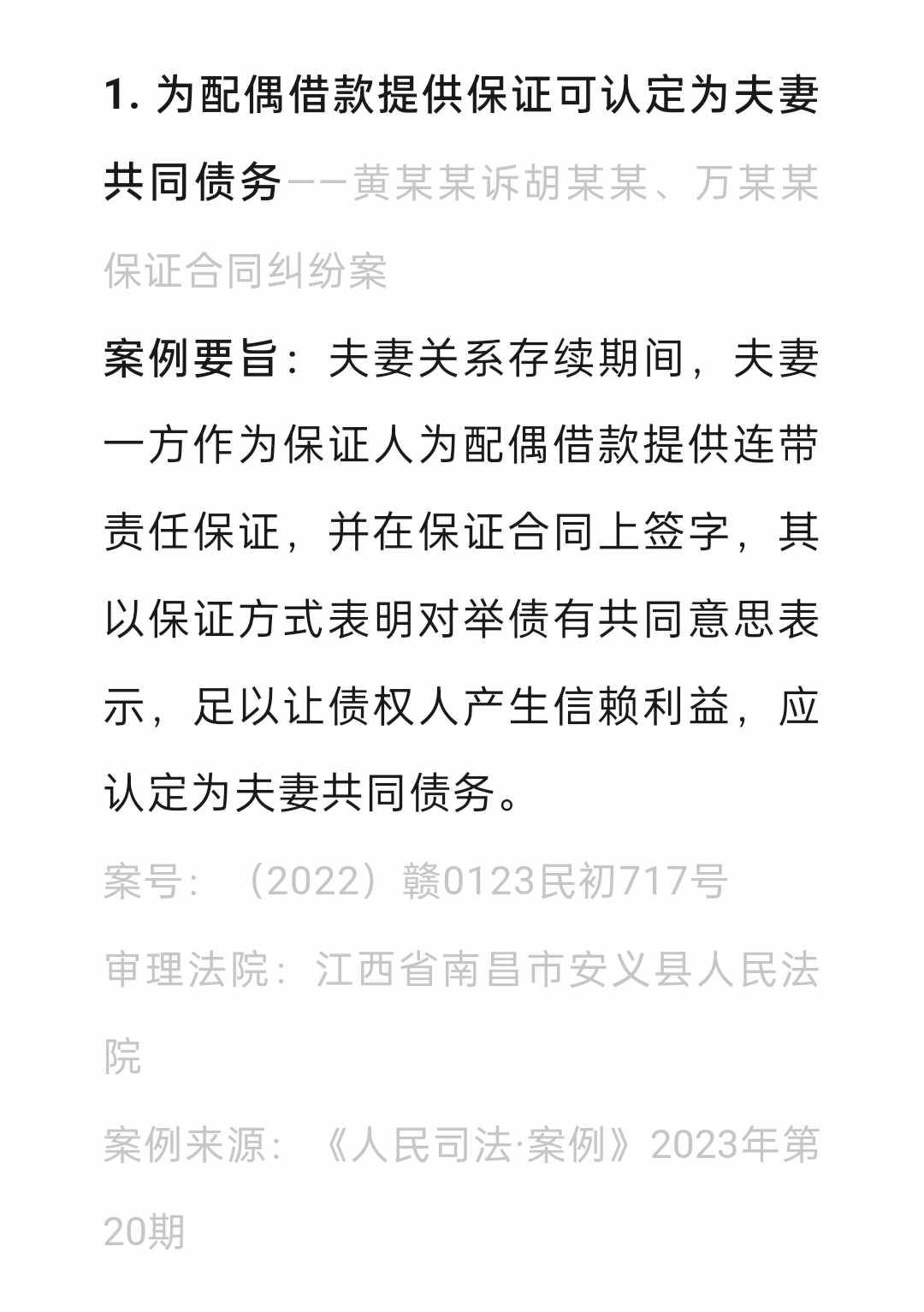

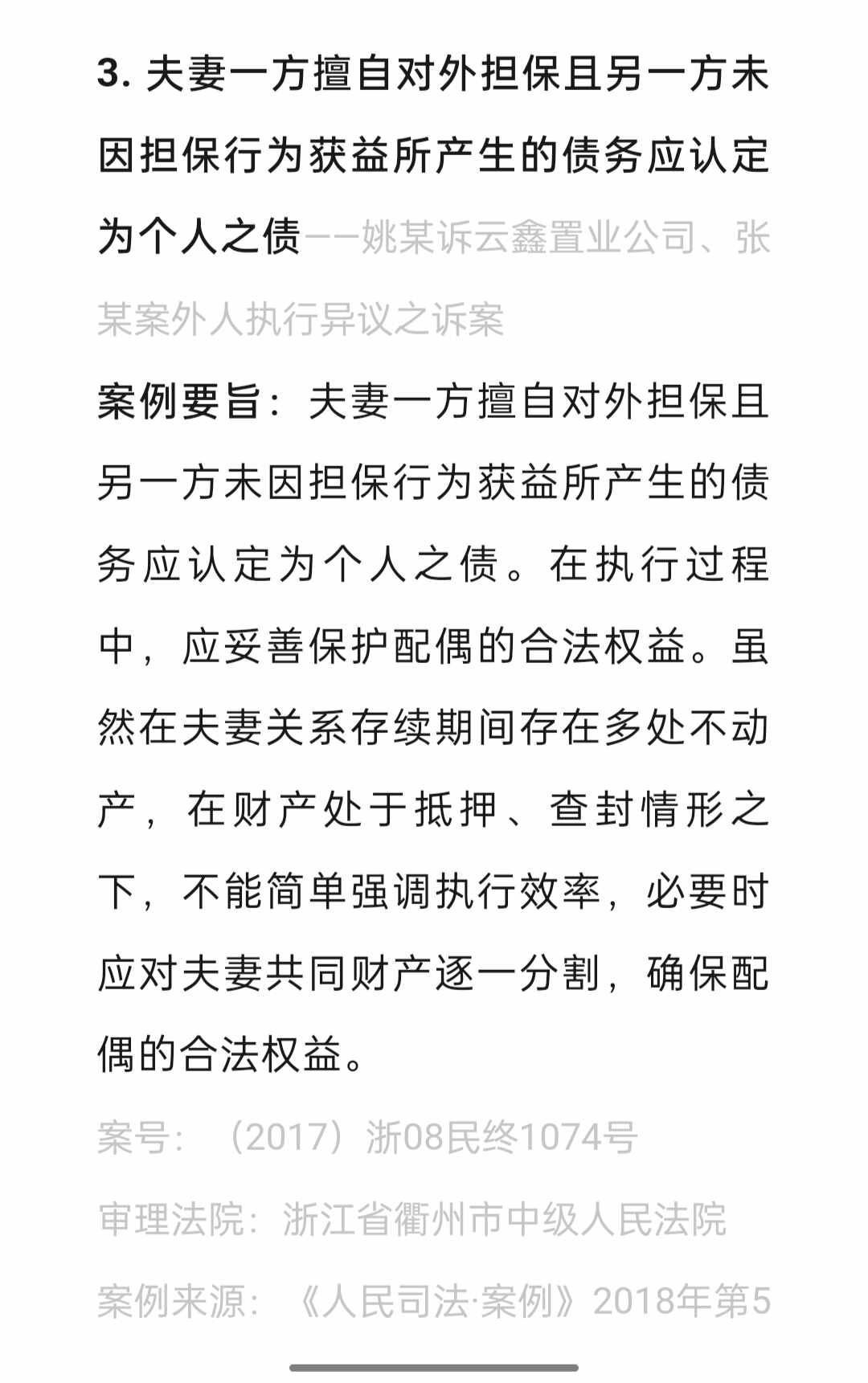

个人售住房 如何征收个人所得税?

邢颖律师2022.01.06643人阅读

邢颖律师2022.01.06643人阅读

导读:

主要分三种情况:一是个人出售除公有住房以外的其他自有住房,其应纳税所得额按照转让财产的收入额减除财产原值和合理费用后的余额缴纳20%的个人所得税,合理费用指卖出财产时支付的有关费用。二是个人出售已购公有住房,其应纳税所得额为个人出售公有住房的销售价,减除住房面积标准的经济适用住房价款、原支付超过住房面积标准的房价款、向财政或原产权单位缴纳的所得收益以及税法规定的合理费用后的余额。三是职工出售以成本价出资的集资合作建房、安居工程住房、经济适用住房以及拆迁安置住房,比照已购公有住房确定应纳税所得额。那么个人售住房。大律网小编为大家整理如下相关知识,希望能帮助大家。

主要分三种情况:一是个人出售除公有住房以外的其他自有住房,其应纳税所得额按照转让财产的收入额减除财产原值和合理费用后的余额缴纳20%的个人所得税,合理费用指卖出财产时支付的有关费用。二是个人出售已购公有住房,其应纳税所得额为个人出售公有住房的销售价,减除住房面积标准的经济适用住房价款、原支付超过住房面积标准的房价款、向财政或原产权单位缴纳的所得收益以及税法规定的合理费用后的余额。三是职工出售以成本价出资的集资合作建房、安居工程住房、经济适用住房以及拆迁安置住房,比照已购公有住房确定应纳税所得额。关于个人售住房的法律问题,大律网小编为大家整理了房产纠纷律师相关的法律知识,希望能帮助大家。

个人出售住房,如何征收个人所得税?主要分三种情况:

一是个人出售除公有住房以外的其他自有住房,其应纳税所得额按照转让财产的收入额减除财产原值和合理费用后的余额缴纳20%的个人所得税,合理费用指卖出财产时支付的有关费用。

二是个人出售已购公有住房,其应纳税所得额为个人出售公有住房的销售价,减除住房面积标准的经济适用住房价款、原支付超过住房面积标准的房价款、向财政或原产权单位缴纳的所得收益以及税法规定的合理费用后的余额。

三是职工出售以成本价(或标准价)出资的集资合作建房、安居工程住房、经济适用住房以及拆迁安置住房,比照已购公有住房确定应纳税所得额。

点赞

点赞

收藏

收藏