.png)

房地产税和土地使用税优惠政策

2021-12-10 06:40:55

2021-12-10 06:40:55

30人收看

30人收看

元甲交通律师 律师

擅长领域:交通事故

提示:法律咨询具有特殊性,律师回复仅供参考,如需更多帮助,请咨询律师

我也要问>

2021-12-10 06:40:55

30人收看

2021-12-10 06:40:55

30人收看

律师介绍

律师介绍

北京天用律师事务所

内容:在城市、县城、建制镇、工矿区范围内使用土地的单位和个人,为城镇土地使用税的纳税义务人,应当依照本条例的规定缴纳土地使用税。城镇土地使用税适用地区幅度差别定额税率。按大、中、小城市和县城、建制镇、工矿区分别规定每平方米城镇土地使用税年应纳税额。那么城镇土地使用税纳税义务人有哪些?。大律网小编为大家整理如下相关知识,希望能帮助大家。

张嘉娱律师

张嘉娱律师

擅长:交通事故

用户这样评价她:

北京市元甲律师事务所

内容:购买二手房一般需要缴纳一定的房屋土地使用费,但是这里的房屋土地使用费不同于土地使用税,也就说,如果买方在购买房屋时交纳了土地使用费,在以后的生产经营过程中,依然需要向当地的税务部门缴纳土地使用税。那么购买的二手房要交土地使用税吗。大律网小编为大家整理如下相关知识,希望能帮助大家。

张芸律师

张芸律师

擅长:交通事故

用户这样评价她:

北京天用律师事务所

内容:各省、自治区、直辖市税务局,各计划单列市税务局,海洋石油税务管理局各分局:我局国税地字第088号《关于石油生产建设用地土地使用税税额标准问题的通知》曾明确“对于直接用于石油生产建设的占地,在一九九○年底以前,暂按当地规定的适用税额的低限征收。那么石油生产建设用地土地使用税税款通知。大律网小编为大家整理如下相关知识,希望能帮助大家。

任冰峰律师

任冰峰律师

擅长:房产纠纷、建设工程

用户这样评价她:

北京市元甲律师事务所

内容:土地使用费通常由土地所有者国家征收并作为财政资金统一按规定使用;土地使用税由土地所在地的税务机关征收。那么土地使用费和土地使用税的区别?。大律网小编为大家整理如下相关知识,希望能帮助大家。

陈明月律师

陈明月律师

擅长:婚姻家庭、房产纠纷

用户这样评价她:

北京市元甲律师事务所

内容:培训机构土地使用税是不属于免征收范围之内的。纳税单位无偿使用免税单位的土地,纳税单位应照章缴纳城镇土地使用税。那么培训机构土地使用税属于免征收范围之内吗?。大律网小编为大家整理如下相关知识,希望能帮助大家。

张芸律师

擅长:建设工程、债权债务、交通事故、合同纠纷

用户这样评价她:

北京市元甲律师事务所

内容:城镇土地使用税是指国家在城市、县城、建制镇、工矿区范围内,对使用土地的单位和个人,以其实际占用的土地面积为计税依据,按照规定的税额计算征收的一种税。房产税、车船使用税和城镇土地第八条依合同履行义务原则使用税均采取按年征收,分期交纳的方法。那么城镇土地使用税计算公式是什么?。大律网小编为大家整理如下相关知识,希望能帮助大家。

李楠楠律师

李楠楠律师

擅长:婚姻家庭

用户这样评价她:

北京天用律师事务所

内容:土地使用税怎样计算土地使用税怎样计算城镇土地使用税采用定额税率即采用有幅度的差别税额按大、中、小城市和县城、建制镇、工矿区分别规定每平方米土地使用税年应纳税额。其计算公式如下,应纳城镇土地使用税额应税土地的实际占用面积适用单位税额一般规定每平方米的年税额大城市为0.50~10.00元,中等城市为0.40~8.00元,小城市为0.30~6.00元,县城、建制镇、工矿区为0.20~4.00元。房产税、车船使用税和城镇土地使用税均采取按年征收分期交纳的方法。

崔玉君律师

崔玉君律师

擅长:婚姻家庭、房产纠纷

用户这样评价她:

北京天用律师事务所

内容:其计算公式如下:应纳城镇土地使用税额=应税土地的实际占用面积适用单位税额城镇土地使用税根据实际使用土地的面积,按税法规定的单位税额交纳。那么关于企业土地使用税如何计算?。大律网小编为大家整理如下相关知识,希望能帮助大家。

段建国律师

段建国律师

擅长:婚姻家庭、房产纠纷

用户这样评价她:

北京天用律师事务所

内容:纳税单位无偿使用免税单位的土地,纳税单位应照章缴纳城镇土地使用税。纳税单位与免税单位共同使用、共有使用权的土地上的多层建筑,对纳税单位可按其占用的建筑面积占建筑总面积的比例计征城镇土地使用税。那么城镇土地使用税的纳税人是谁?。大律网小编为大家整理如下相关知识,希望能帮助大家。

杨一凡律师

杨一凡律师

擅长:交通事故

用户这样评价她:

北京市元甲律师事务所

内容:■房东出租房税负增三成多对于普通居民来说,如果你的房屋是用来自住的,哪怕是空置的,也不用缴纳城镇土地使用税,但一旦用来出租,就要缴税了。此前,对以市场价出租的个人用房,其营业税及其附加按租金3.3%征收,房产税按4%征收,个人所得税扣除相关费用按10%征收。营业税、房产税、个人所得税共需缴纳4010元,土地使用税为1440元,税负增加36%左右。中原地产有关人士认为,城镇土地使用税对房屋租赁市场的影响几乎可以忽略不计,尤其对一些黄金地段的小户型。那么出租房也需交纳土地使用税。大律网小编为大家整理如下相关知识,希望能帮助大家。

张旭律师

张旭律师擅长:债权债务、合同纠纷、建设工程

用户这样评价她:

北京天用律师事务所

内容:土地使用税的纳税期限为每年4、10月的前15日内。

郭铭芝律师

郭铭芝律师

擅长:合同纠纷、债权债务、建设工程

用户这样评价她:

北京市元甲律师事务所

内容:《城市房地产管理法》第五条房地产权利人应当遵守法律和行政法规,依法纳税。房地产权利人的合法权益受法律保护,任何单位和个人不得侵犯。那么买二手房土地使用税交多少钱。大律网小编为大家整理如下相关知识,希望能帮助大家。

赵金保律师

赵金保律师

擅长:婚姻家庭、房产纠纷

用户这样评价她:

北京市元甲律师事务所

内容:城镇土地使用税根据实际使用土地的面积,按规定的单位税额交纳。使用城镇土地的企业和个人,要依法缴纳土地使用税。如果企业取得划拨土地用于经营性建设,也需要纳税。划拨土地使用权是指土地使用者通过各种方式依法无偿取得的土地使用权。土地使用税以土地面积为课税对象,向土地使用人课征,属于以有偿占用为特点的行为税类型。城镇土地使用税的征税范围为城市、县城、建制镇、工矿区等。城镇土地使用税采用定额税率,即采用有幅度的差别税额,按大、中、小城市和县城、建制镇、工矿区分别规定每平方米土地使用税年应纳税额。那么划拨土地土地使用税计算标准是什么?。大律网小编为大家整理如下相关知识,希望能帮助大家。

李孟阳律师

李孟阳律师擅长:建设工程、房产纠纷、债权债务、合同纠纷

用户这样评价她:

北京市元甲律师事务所

内容:4、税额计算城镇土地使用税根据实际使用土地的面积,按税法规定的单位税额交纳。那么在南通土地使用税如何征收。大律网小编为大家整理如下相关知识,希望能帮助大家。

周春花律师

周春花律师

擅长:交通事故

用户这样评价她:

北京市元甲律师事务所

内容:凡在房产税征收范围内的具备房屋功能的地下建筑,包括与地上房屋相连的地下建筑以及完全建在地面以下的建筑、地下人防设施等,均应当依照有关规定征收房产税。出租的地下建筑,按照出租地上房屋建筑的有关规定计算征收房产税。对在城镇土地使用税征税范围内单独建造的地下建筑用地,按规定征收城镇土地使用税。对上述地下建筑用地暂按应征税款的50%征收城镇土地使用税,但个人所有的地下建筑用于居住的,个人所有的居住房屋及院落用地,由各省、自治区、直辖市地方税务局确定是否减免。那么地下建筑土地使用税的政策规定是什么?。大律网小编为大家整理如下相关知识,希望能帮助大家。

于海明律师

于海明律师擅长:交通事故

用户这样评价她:

北京天用律所为解决土地承包合同纠纷开展【模拟法庭】活动!具有40年法院审判经验的专家老师强势坐镇,各位精英律师思虑周全、准备充分,为维护当事人权益而战!展示出专业风范,给予了当事人极大信心!

2023年的拆房赔偿是多少? 2023年,根据房屋所在区域的不同等级,一般拆迁赔偿标准会在每平方米1.2万-2.5万元之间。 另外,拆迁赔偿还需要考虑房屋建造品质、地理位置以及房龄等因素。此外,对于居住了较长时间的老居民,赔偿金额还可能会有相应的增加。 总体上来看,考虑到我国目前土地房价的总体趋势以及未来政策的逐步完善,2023年的拆房赔偿大概会在几十万至上百万元不等。当然,这只是一个大概的估计,具体赔偿标准仍需要按照实际情况进行调整。

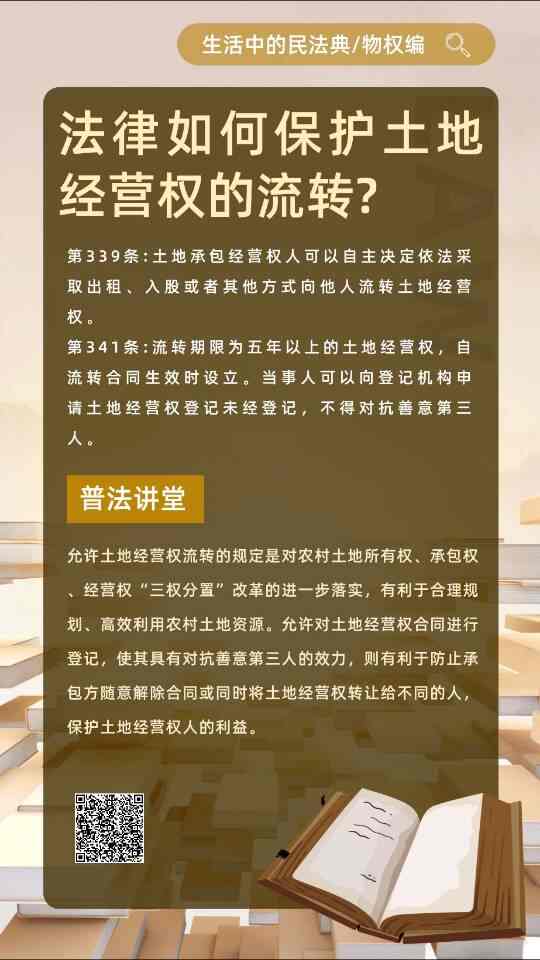

土地承包经营权“三权分置”

全是亮点的胜诉案件👍🏻 1、离婚时把财产赠与给孩子,后孩子放弃接受赠与,房屋仍属于夫妻共同财产 2、对方存在婚内过错,离婚分割财产时未主张多分,离婚多年亦可以对方存在过错要求少分财产份额 3、限价商品房上市交易是需要交纳35%土地溢价款,法院在判决折价款时会扣除溢价款部分进行财产分割 4、离婚案件申请房屋归我方,对方腾退房屋,丰台法院一并进行了处理,不要求我方另案解决

🚩天用律所锦旗🚩 【和政府签订承包合同,从被强拆到维权成功】 🎖承包土地的建筑物、林木、鱼塘等被强拆,投诉无门委托天用律所。 🎖律师整理案情、判断庭审走向、分析案件争议焦点,巧用证据获得胜诉! 🎖委托人为了表示感谢,特送来锦旗一面[玫瑰]

委托人承包土地的建筑、林木、鱼塘等被强拆,北京天用律师巧用证据维护权益,开庭效果非常好!委托人对天用律师的专业能力特别认可!开庭律师还未回京,委托人的感谢锦旗就已寄到了律所!