.png)

购买安置房没有房产证可以用公积金贷款吗

2022-02-02 14:37:25

2022-02-02 14:37:25

62人收看

62人收看

大律云律师团 律师

擅长领域:交通事故

提示:法律咨询具有特殊性,律师回复仅供参考,如需更多帮助,请咨询律师

我也要问>

2022-02-02 14:37:25

62人收看

2022-02-02 14:37:25

62人收看

律师介绍

律师介绍

北京天用律师事务所

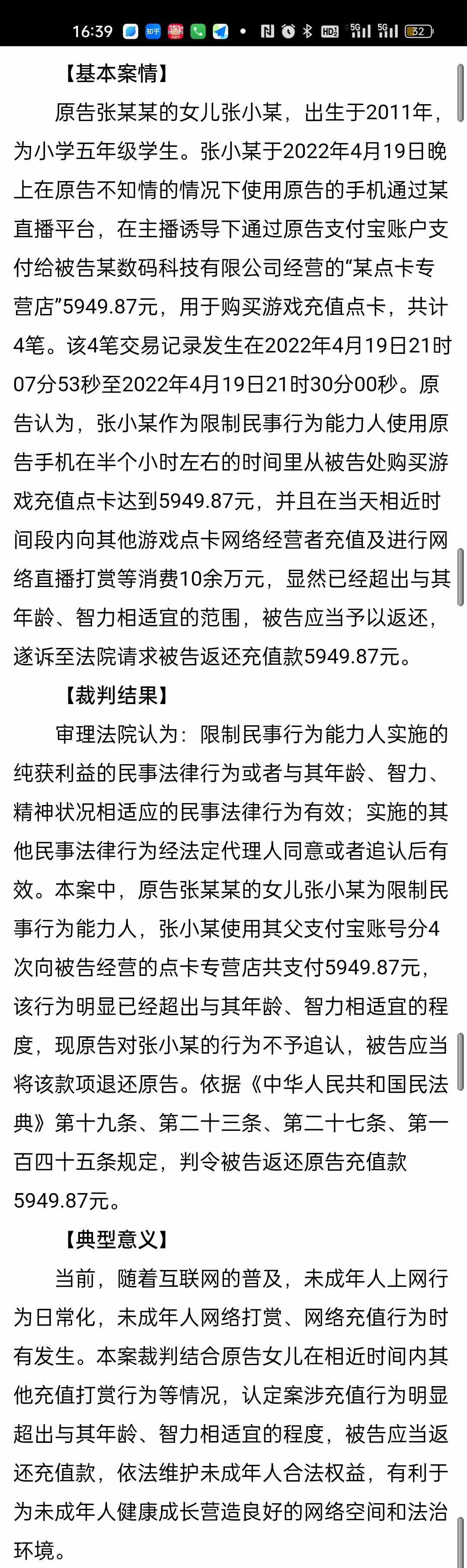

内容:很多人选择用公积金贷款买房,而公积金贷款的担保问题对于大多数购房者来说是个未知数。购买商品房、经济适用住房办理个人住房公积金贷款担保的程序可分五步:第一步:到贷款担保银行提出借款申请借款人持购房合同和开发商售房许可证复印件、身份证、住房公积金储蓄磁卡、印章到各区县的建行房地产信贷部申请住房公积金贷款担保,填写个人住房公积金贷款担保(组合)贷款担保申请书。委托单位代扣还款的,单位与贷款担保银行签订协议。那么住房公积金贷款担保具体流程是怎样的。大律网小编为大家整理如下相关知识,希望能帮助大家。

崔玉君律师

崔玉君律师

擅长:建设工程、房产纠纷、债权债务、合同纠纷

用户这样评价她:

北京天用律师事务所

内容:由房屋买卖双方及其配偶,持卖方的名下的《房屋所有权证》、《国有土地使用证》两证原件,以及户口薄、身份证和结婚证原件,到市资金中心进行预登记,领取公积金贷款申请表。那么住房公积金购买二手房贷款流程。大律网小编为大家整理如下相关知识,希望能帮助大家。

段建国律师

段建国律师擅长:债权债务、合同纠纷、民间借贷

用户这样评价她:

北京天用律师事务所

内容:楼盘封顶后才能办理公积金贷款,因为楼盘未封顶那么开发商就没有预售许可证,而开发商必须有五证才能卖房,少一证都不行。只有等到楼盘封顶后,开发商取得预售许可证,才能用公积金贷款购买。那么。大律网小编为大家整理如下相关知识,希望能帮助大家。

杨一凡律师

杨一凡律师

擅长:婚姻家庭

用户这样评价她:

北京市元甲律师事务所

内容:手房能用公积金贷款吗1、购买手房时可以申请用住房公积金贷款购买当事人要向住房公积金管理中心提出申请。住房公积金管理中心应当自受理申请之日起15日内作出准予贷款或者不准贷款的决定并通知申请人准予贷款的由受委托银行办理贷款手续。住房公积金贷款的风险由住房公积金管理中心承担。那么手房能用公积金贷款吗。大律网小编为大家整理如下相关知识,希望能帮助大家。

张旭律师

张旭律师

擅长:债权债务、建设工程、民间借贷

用户这样评价她:

北京天用律师事务所

内容:4. 贷款期限和还款方式:公积金贷款装修的贷款期限和还款方式可能根据个人情况和政策规定而有所不同,应咨询相关机构或银行了解具体情况,3. 不同地区政策差异:具体是否可以使用公积金贷款装修以及相关政策规定可能因地区而异,建议咨询所在地的公积金管理机构或银行了解当地政策,在申请公积金贷款装修前,建议咨询所在地的公积金管理机构或银行,了解当地政策和具体要求,2. 贷款用途限制:公积金贷款一般用于购买住房或偿还住房贷款,而装修属于房屋改善范畴,因此在一些地方可能允许使用公积金贷款进行装修,一、公积金贷款装修的基本情况1. 公积金贷款概述:公积金贷款是指个人通过缴纳住房公积金,在符合相关条件的情况下,向公积金管理机构申请贷款的一种方式,5. 合理规划和预算:在申请公积金贷款装修前,建议合理规划装修项目,并制定详细的装修预算,确保贷款用于合理的装修需求。

郭铭芝律师

郭铭芝律师

擅长:交通事故

用户这样评价她:

北京市元甲律师事务所

内容:办理住房公积金贷款额度主要受以下四个因素影响:第一,不能超出贷款的最高额度。我市规定借款人夫妻双方正常缴存公积金的,公积金贷款最高额度为60万;一方正常缴存公积金的,最高额度为40万。购买第一套房的,贷款额度不得超过房屋总价的70%;购买第二套房的,贷款额度不得超过房屋总价的40%。账户余额挂钩贷款额度=借款人账户余额×10×缴存时间系数+配偶住房公积金账户余额×10×缴存时间系数。贷款职工每月还本付息总额不能高于家庭月收入的50%。那么。大律网小编为大家整理如下相关知识,希望能帮助大家。

黄东洁律师

黄东洁律师

擅长:婚姻家庭、房产纠纷

用户这样评价她:

北京天用律师事务所

内容:三、现有的贷款类型有哪些,应选择怎样的贷款类型现有的贷款类型很多,你可以用公积金,没有公积金的借款人可以用商业贷款,如你的公积金不够您的贷款额度,还可以用公积金和商业性贷款相结合的贷款方式。那么二手房攻略:如何购买有贷款的二手房。大律网小编为大家整理如下相关知识,希望能帮助大家。

任冰峰律师

任冰峰律师擅长:房产纠纷、建设工程

用户这样评价她:

北京市元甲律师事务所

内容:可以利用公积金进行贷款。公积金贷款主要类型有新房贷款、二手房贷款、自建住房贷款,住房装修贷款、商业性住房贷款转公积金贷款等。根据《住房公积金管理条例》第二十六条规定,缴存住房公积金的职工,在购买、建造、翻建、大修自住住房时,可以向住房公积金管理中心申请住房公积金贷款。那么利用公积金可以贷款吗。大律网小编为大家整理如下相关知识,希望能帮助大家。

周春花律师

周春花律师擅长:债权债务、合同纠纷、建设工程

用户这样评价她:

北京市元甲律师事务所

内容:住房公积金贷款额度最高不超过房款总额的70%;申请公积金贷款还应满足月还款/月收入不大于50%。住房公积金贷款期限为1-30年,并不得长于借款人距法定退休年龄的时间;临近退休年龄的职工,在考虑其贷款偿还能力的基础上,可适当放宽贷款年限1-3年。《住房公积金管理条例》第二十六条缴存住房公积金的职工,在购买、建造、翻建、大修自住住房时,可以向住房公积金管理中心申请住房公积金贷款。住房公积金贷款的风险,由住房公积金管理中心承担。第二十七条申请人申请住房公积金贷款的,应当提供担保。那么全款房子可以用公积金贷款吗。大律网小编为大家整理如下相关知识,希望能帮助大家。

于海明律师

于海明律师擅长:建设工程、债权债务、交通事故、合同纠纷

用户这样评价她:

北京天用律师事务所

内容:三、其他购房方式和建议对于想购买二套房的购房者,虽然无法使用住房公积金贷款,但仍然有其他购房方式和建议可供考虑:1. 商业贷款:购房者可以选择商业贷款来购买二套房,对于购房者来说,使用住房公积金贷款可以降低购房成本和负担,二、二套房能否使用住房公积金贷款的情况在大多数情况下,购房者的第二套房无法使用住房公积金贷款,一、住房公积金贷款的基本原则在了解二套房能否使用住房公积金贷款之前,我们先来了解一下住房公积金贷款的基本原则:1. 首次购房:住房公积金贷款主要面向首次购房者,即尚未拥有住房的人群,对于已经拥有一套住房的购房者,他们已经享受过住房公积金贷款的优惠政策,因此在购买第二套房时无法再次使用公积金贷款,这主要是因为住房公积金贷款的目的是鼓励首次购房,帮助购房者解决住房问题。

王学瑞律师

王学瑞律师擅长:建设工程、债权债务、合同纠纷、交通事故

用户这样评价她:

北京市元甲律师事务所

内容:自建房是不可以进行公积金贷款的,虽然在购买房屋的时候可以使用公积金进行贷款,享受低息的贷款保障。但在自建房的建设中因为宅基地属于村集体所有,而农民只有其的使用权,并没有相关的担保权限。因此公积金并不能用于房屋的建设贷款服务,当然在针对土地的出让过程中,是可以进行贷款的,具体要到相关部门咨询。那么自建房公积金贷款可以贷多少钱。大律网小编为大家整理如下相关知识,希望能帮助大家。

刘晓红律师

刘晓红律师

擅长:交通事故

用户这样评价她:

北京天用律师事务所

内容:住房公积金贷款额限一般是按照所购房产价值计算:如果购买的房屋建筑面积在90平方米以下的住房公积金贷款额度不可以高于房子总价的80%。那么公积金贷款贷多少合适。大律网小编为大家整理如下相关知识,希望能帮助大家。

王熙律师

王熙律师

擅长:婚姻家庭、房产纠纷

用户这样评价她:

北京市元甲律师事务所

内容:《住房公积金管理条例》第二十六条缴存住房公积金的职工,在购买、建造、翻建、大修自住住房时,可以向住房公积金管理中心申请住房公积金贷款。住房公积金管理中心应当自受理申请之日起15日内作出准予贷款或者不准贷款的决定,并通知申请人;准予贷款的,由受委托银行办理贷款手续。住房公积金贷款的风险,由住房公积金管理中心承担。第二十七条申请人申请住房公积金贷款的,应当提供担保。那么公积金贷款需要哪些手续。大律网小编为大家整理如下相关知识,希望能帮助大家。

元甲交通律师律师

元甲交通律师律师

擅长:物业费纠纷、供暖费用纠纷

用户这样评价她:

北京市元甲律师事务所

内容:买二手房付清全款过户后,是可以办理公积金贷款的,二手房申请公积金的前提就是先过户,后贷款。对于公积金买房:1、购买第二套住房的,应支付不低于所购住房价款50%的首付款,贷款额度不高于所购住房价款的50%。《合同法》第一百三十三条规定,标的物的所有权自标的物交付时起转移,但法律另有规定或者当事人另有约定的除外。第一百三十四条规定,当事人可以在买卖合同中约定买受人未履行支付价款或者其他义务的,标的物的所有权属于出卖人。那么二手房全款后能公积金贷款吗。大律网小编为大家整理如下相关知识,希望能帮助大家。

林艳英律师

林艳英律师擅长:债权债务、刑事辩护、建设工程、民间借贷

用户这样评价她:

北京天用律师事务所

内容:[解读一]二手房不能办理公积金转按揭《通知》明确规定,转按揭业务只针对购买商品房并取得房产证的借款人,暂不受理购买二手房的转按揭业务。[解读二]二手房公积金贷款比例提高10%以往规定,对二手房提供公积金贷款的比例为不超过成交价的60%,并且不超过抵押房产评估价的60%。二手房贷款流程1、 确定按揭服务公司和贷款方案借款人在办理贷款前首先需要与中介确定按揭服务公司,并向按揭服务公司提出贷款咨询,确定贷款方案。那么二手房公积金贷款可以转按揭吗?。大律网小编为大家整理如下相关知识,希望能帮助大家。

郭铭芝律师擅长:婚姻家庭、房产纠纷、合同纠纷

用户这样评价她:

结婚是为了幸福,离婚也是。每个阶段都能有一个全新的开始,人生下半场追寻更好的自己!帮助当事人在庭审中和解离婚,获得北京石景山区房产一套、银行存款、公积金、基金、证券等财产。

金融机构长期怠于核查更正债务人信用记录,以致债务人无法办理信用卡,贷款,金融机构行为构成名誉侵权,可起诉法院要求金融机构赔礼道歉,消除影响。

结婚是为了幸福,离婚也是。每个阶段都能有一个全新的开始,人生下半场追寻更好的自己!帮助当事人在庭审中和解离婚,获得北京石景山区房产一套、银行存款、公积金、基金、证券等财产。

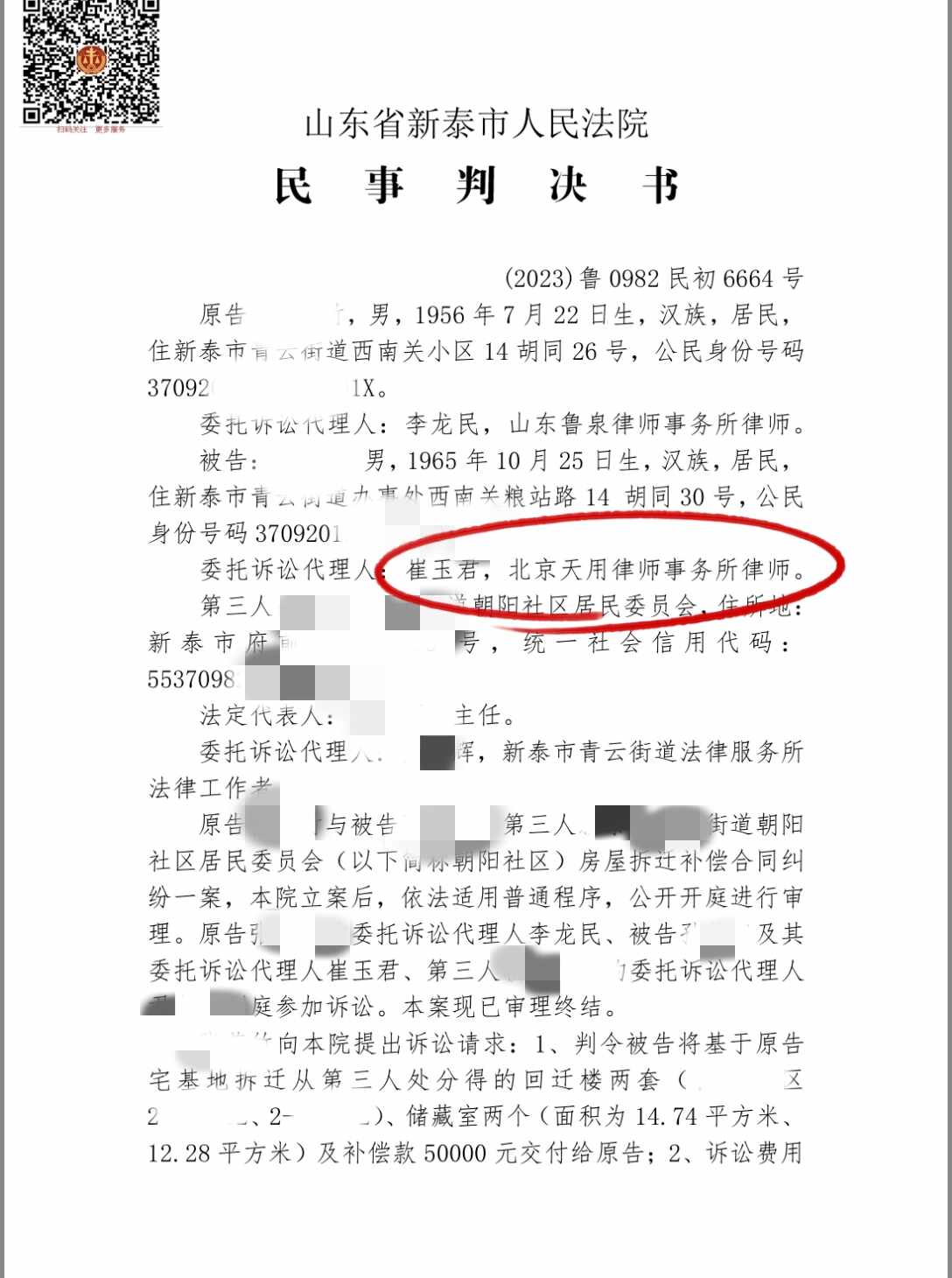

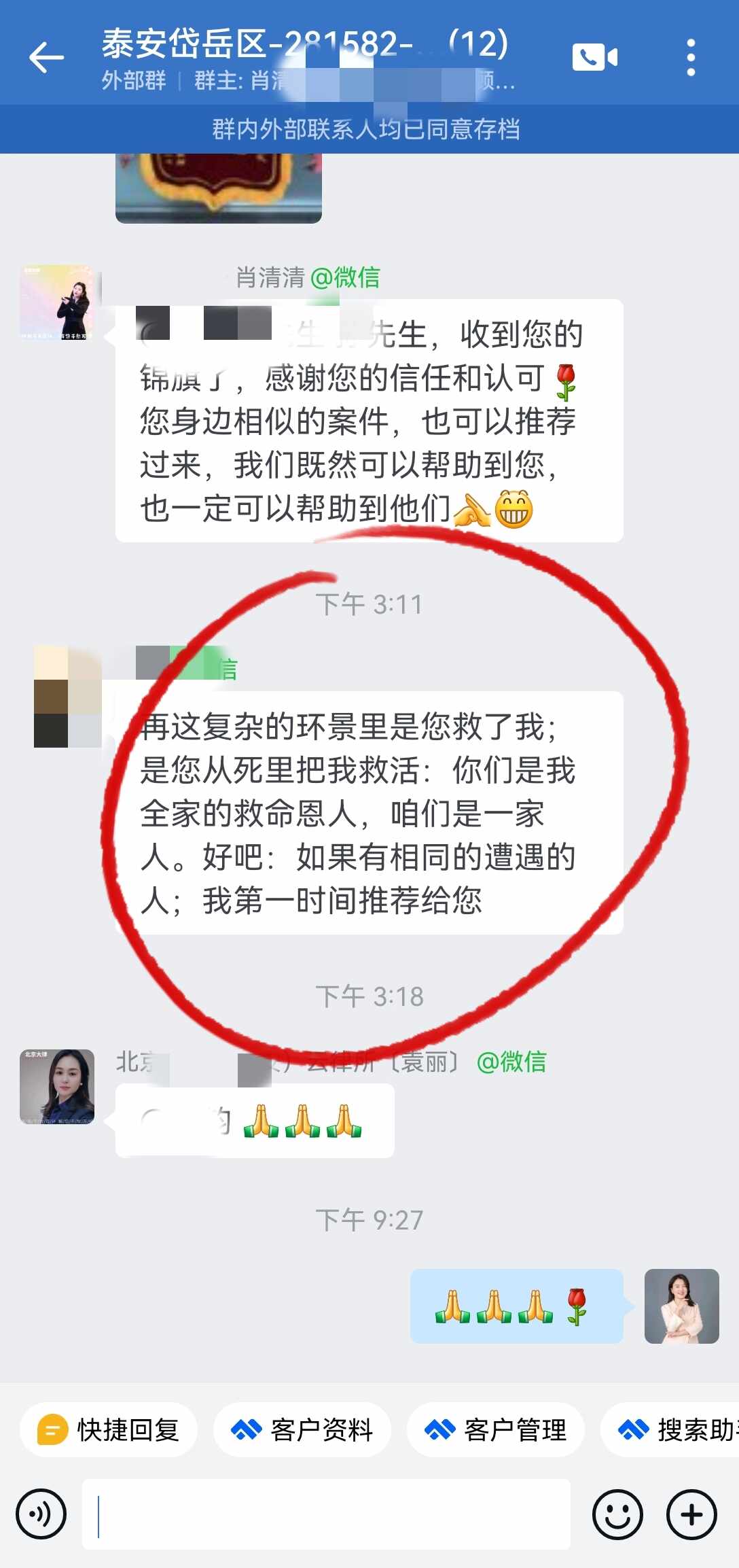

房屋拆迁补偿合同纠纷:1999年购买宅基地,2017年遇到拆迁分配2套房,卖方自2014年反悔持续起诉,持续了十年的战争终于画上了句号👏👏👏客户说:我们是他全家的救命恩人🎁

【元甲案例】婚内欠款一定是夫妻共同债务吗?离婚时怎么分割? 2016年,80后的刘先生与90后的林女士经介绍认识,不久便步入了婚姻殿堂,并生育一子。 然而,在他们原本幸福美满的生活背后,一场突如其来的经济危机悄然降临。自从孩子出生后,家庭开销逐渐加大,由于两人工作收入较低,夫妻俩人觉得网店生意能赚钱,于是在2019年,两人经过协商入驻了网购平台经营一家网店。原本希望开网店能够赚钱弥补家庭开支,但没想到由于两人对于经营网店没有经验,没过多久网店生意亏损欠了十万块钱。年轻的小夫妻大手大脚花钱习惯了,再加上养育孩子花销不断增长,林女士和刘先生开始入不敷出。 掉入网贷的深渊无法自拔 两人在金钱的压力下开始了网贷之路。2019年至2022年期间,林女士先后从××贷、××优品、××月付、×音、××白条、××花、××易、××借条、××卡、××花呗、××分期、××借等十几个平台进行借款,同时林女士还向亲人分别借款12万元、3.1万元、3万元等多笔借款。起初,这只是用来应对临时的金钱周转难题,但在一次次的还贷压力之下,他们发现贷款的数额越来越大,利息也越来越高。于是二人开始刷信用卡、借网贷用于偿还欠款,加上日常生活开销较大,只能拆东墙补西墙,债务及利息越积累越多。至此,林女士尚有网络平台债务19万余元及他人欠款18万余元,刘先生为了给林女士偿还平台债务,刷自己信用卡及向他人借款28万元。网贷的债务就像滚雪球一样,越欠越多,两个人矛盾越来越大,原本融洽的家庭氛围也开始恶化。 高额债务到底由谁承担 林女士责怪刘先生在家庭财务上的管理不善,刘先生则觉得林女士过于挥霍浪费。渐渐地,他们之间的沟通变得越来越少,取而代之的是激烈争吵和长时间冷战。 最终,两人决定结束这段感情,但在谁承担家庭债务的问题上争吵不休,谁也不愿意多承担债务,因此没有达成一致意见。在此情况下,刘先生起诉至法院要求离婚,且要求28万元债务由林女士自己来承担。但是林女士自己名下有37万余元债务,实在是无力承担,于是找到北京市元甲律所婚姻家事团队,希望元甲律师能够帮助自己谈判,希望刘先生名下的债务由刘先生自己承担。 调解离婚 债务各自承担 元甲专案组开始指导林女士收集证据资料,准备应诉。在起初阶段,刘先生态度非常坚决,不接受庭前调解。 庭审过程中,元甲律师据理力争,指出无法证明这个债务属于林女士的个人债务,而且林女士这边的债务金额更高,需要分割公积金、养老保险等财产。在元甲律师积极向法院争取调解下,最终迫使刘先生同意调解离婚,双方达成协议,刘先生的个人债务由刘先生自己来承担。成功调解离婚后,林女士及全家人都很开心,表示“元甲律师为他们排忧解难,调解结果达到了心理预期,压在心里的一块大石头终于落地了,元甲律师真是个精英团队”!