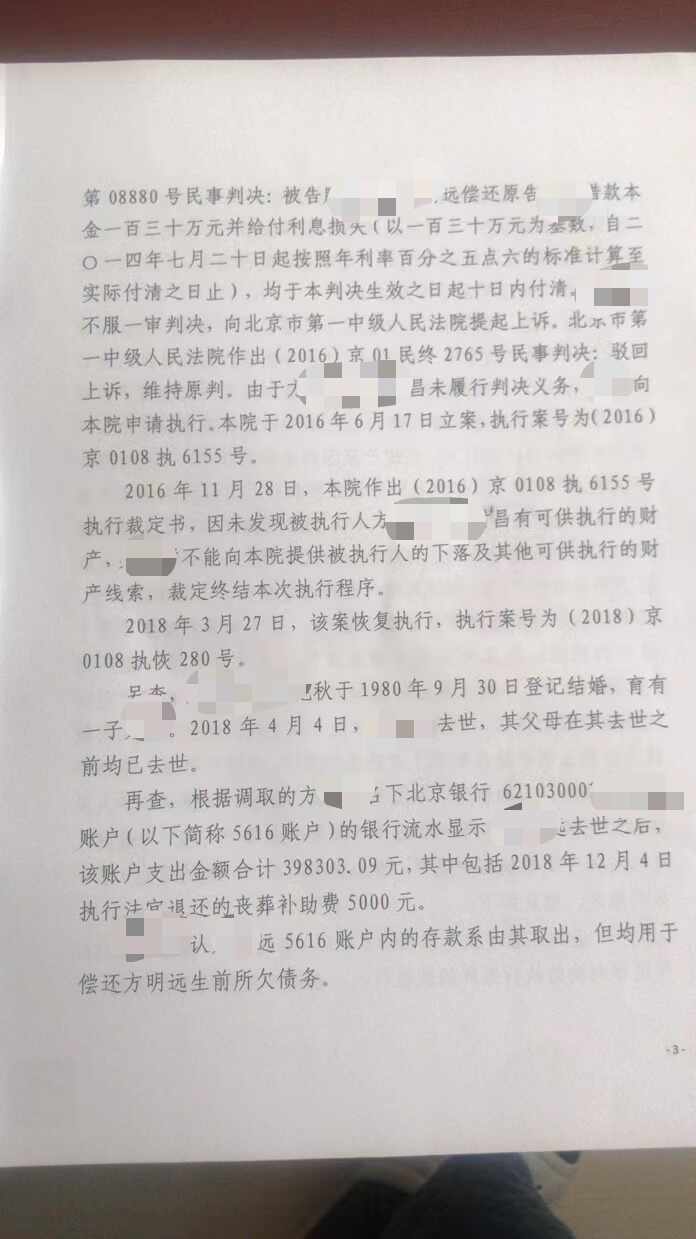

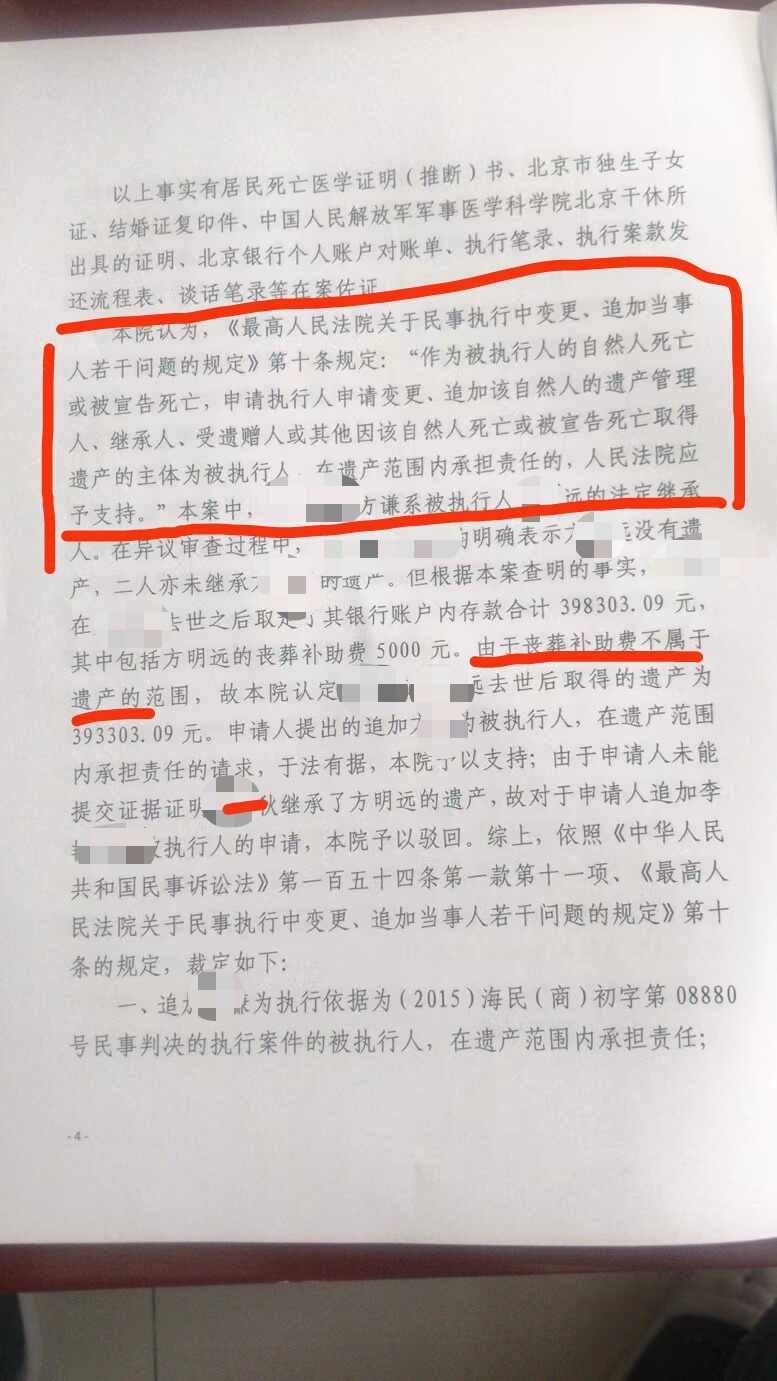

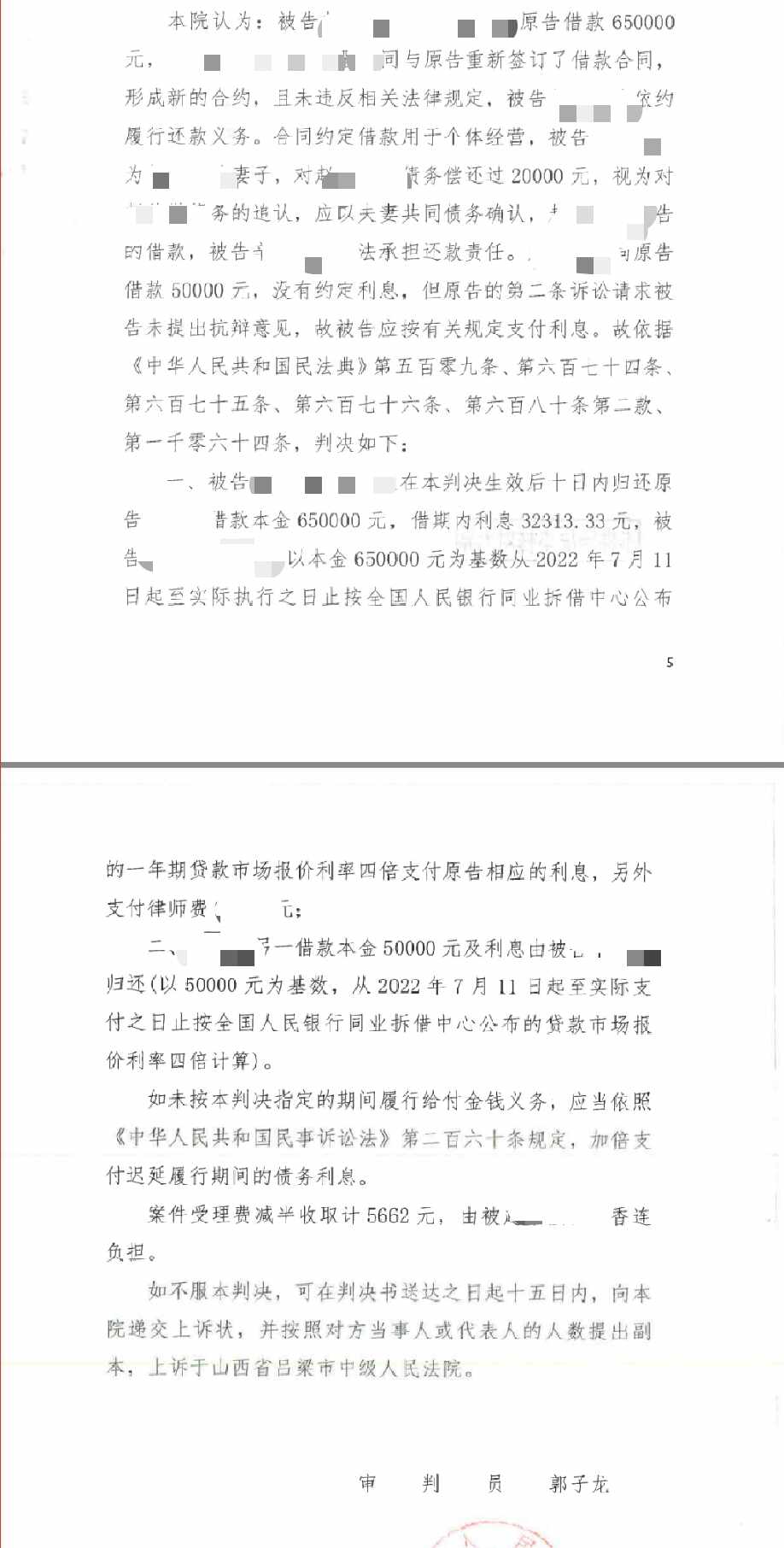

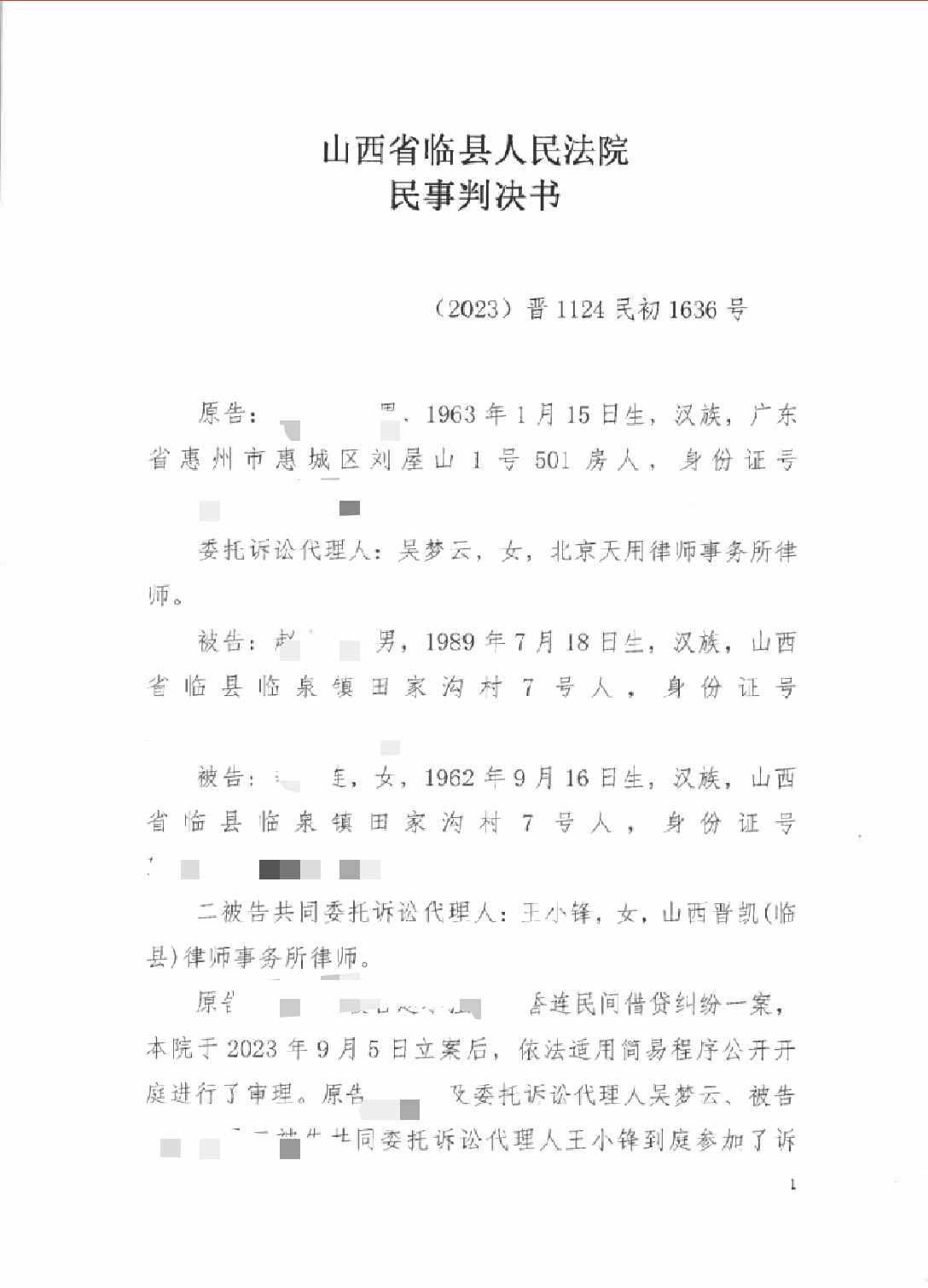

.png)

表外融资债务谁承担,税谁交

段建国律师2022.01.25275人阅读

段建国律师2022.01.25275人阅读

导读:

表外融资的债务的承担和税费缴纳表外融资是指不需列入资产负债表的即该项融资既不在资产负债表的资产方表现为某项资产的增加也不在负债及所有者权益方表现为负债的增加。表外融资的债务还是由负债公司承担税费也有公司上交。融资动因1、优化企业财务状况企业通过表外融资甚至将表内融资转移到表外将优化企业的财务状况使资产负债表的质量得到明显改观。因此作为对这类资产被低估价值的抵销可通过表外融资将部分债务置于财务报表之外以应付通货膨胀对企业财务状况和举债能力造成的压力。那么表外融资债务谁承担,税谁交。大律网小编为大家整理如下相关知识,希望能帮助大家。

表外融资的债务的承担和税费缴纳表外融资是指不需列入资产负债表的即该项融资既不在资产负债表的资产方表现为某项资产的增加也不在负债及所有者权益方表现为负债的增加。表外融资的债务还是由负债公司承担税费也有公司上交。融资动因1、优化企业财务状况企业通过表外融资甚至将表内融资转移到表外将优化企业的财务状况使资产负债表的质量得到明显改观。因此作为对这类资产被低估价值的抵销可通过表外融资将部分债务置于财务报表之外以应付通货膨胀对企业财务状况和举债能力造成的压力。关于表外融资债务谁承担,税谁交的法律问题,大律网小编为大家整理了债权债务律师相关的法律知识,希望能帮助大家。

表外融资的债务的承担和税费缴纳

表外融资是指不需列入资产负债表的即该项融资既不在资产负债表的资产方表现为某项资产的增加也不在负债及所有者权益方表现为负债的增加。

表外融资的债务还是由负债公司承担税费也有公司上交。

融资动因

1、优化企业财务状况

企业通过表外融资甚至将表内融资转移到表外将优化企业的财务状况使资产负债表的质量得到明显改观。这时根据资产负债表计算出来的有关财务比率如负债权益比率将会相对降低至少从表面上改善了企业的财务状况增加了企业的偿债能力使借款人处于有利的地位。更重要的是这样做可以防止那些不利于借款人的财务比率出现从而避免形成其他更为不利的发展趋向例如信用等级下降、借款成本提高等。当然更有甚者通过表外融资将财务比率控制在其所期望的范围内从而达到粉饰企业财务状况、筹集所需资金的目的。

2、扩大企业经营成果

表外融资筹措的资金以及形成的资产并不在资产负债表内直接反映而其所形成的费用及所取得的经营成果却在损益表中反映出来扩大了企业的经营成果。当企业未来投资利润率高于举债成本率时表外融资加大了财务杠杆作用提高了自有资金利润率另外一些反映盈利能力的比率如总资产利润率、固定费用利润率等看起来也更乐观。不过也有企业通过“假销售真借款”的形式进行表外融资以达到掩盖亏损、美化企业经营成果的目的。

3、规避借款合同限制

一方面借款合同往往对借款人增添债务明确规定种种限制例如规定不得突破某一负债权益比率。于是借款人便通过将某些债务置于资产负债表之外来规避借款合同的限制。另一方面拟定借款合同的债权人也会越来越精明他们可能在判断是否履行了特定的借款合同时将某些表外债务(如租赁)与资产负债表上的债务同等对待而这种压力同时又将进一步催生新的更富于创新精神的表外融资方式。

4、应付通货膨胀压力

在通货膨胀情况下历史成本计量模式很可能造成资产负债表上的许多项目被严重低估。当企业的所有者权益及相应的资产被严重低估时企业的举债能力就会大大降低。因此作为对这类资产被低估价值的抵销可通过表外融资将部分债务置于财务报表之外以应付通货膨胀对企业财务状况和举债能力造成的压力。

点赞

点赞

收藏

收藏