.png)

税后转让所得税如何缴纳个人所得税?

2022-01-01 16:53:25

2022-01-01 16:53:25

72人收看

72人收看

律师

擅长领域:

提示:法律咨询具有特殊性,律师回复仅供参考,如需更多帮助,请咨询律师

我也要问>

2022-01-01 16:53:25

72人收看

2022-01-01 16:53:25

72人收看

律师介绍

律师介绍

北京市元甲律师事务所

内容:根据国税发 [2006]108 号《国家税务总局关于个人住房转让所得征收个人所得税有关问题的通知》规定,二手房转让的个人所得税按房屋实际成交价格为转让收入减除房屋原值、转让住房过程中缴纳的税金及有关合理费用差额 20% 的标准收取个人所得税。按照《北京市地方税务局转发国家税务总局关于个人住房转让所得征收个人所得税有关问题的通知》,对于纳税人未能提供完整、准确的有关凭证,不能正确计算应纳税额的,可以采取核定征税。那么二手房交易税费之个人所得税。大律网小编为大家整理如下相关知识,希望能帮助大家。

龙珊律师

龙珊律师

擅长:交通事故

用户这样评价她:

北京市元甲律师事务所

内容:《公司法》第七十一条规定,有限责任公司的股东之间可以相互转让其全部或者部分股权,经股东同意转让的股权,在同等条件下,其他股东有优先购买权,经股东同意转让的股权,在同等条件下,其他股东有优先购买权,《中华人民共和国公司法》第七十一条 有限责任公司的股东之间可以相互转让其全部或者部分股权,《国家税务总局关于加强股权转让所得征收个人所得税管理的通知》第一条规定:股权交易各方在签订股权转让协议并完成股权转让交易以后至企业变更股权登记之前,负有纳税义务或代扣代缴义务的转让方或受让方,应到主管税务机关办理纳税(扣缴)申报,并持税务机关开具的股权转让所得缴纳个人所得税完税凭证或免 ...。

陈明月律师

陈明月律师

擅长:婚姻家庭、房产纠纷

用户这样评价她:

北京市元甲律师事务所

内容:主要分三种情况:一是个人出售除公有住房以外的其他自有住房,其应纳税所得额按照转让财产的收入额减除财产原值和合理费用后的余额缴纳20%的个人所得税,合理费用指卖出财产时支付的有关费用。二是个人出售已购公有住房,其应纳税所得额为个人出售公有住房的销售价,减除住房面积标准的经济适用住房价款、原支付超过住房面积标准的房价款、向财政或原产权单位缴纳的所得收益以及税法规定的合理费用后的余额。三是职工出售以成本价出资的集资合作建房、安居工程住房、经济适用住房以及拆迁安置住房,比照已购公有住房确定应纳税所得额。那么个人售住房。大律网小编为大家整理如下相关知识,希望能帮助大家。

翁玉素律师

翁玉素律师

擅长:建设工程、债权债务、交通事故、合同纠纷

用户这样评价她:

北京市元甲律师事务所

内容:《财政部 国家税务总局关于印发的通知》(财税[2000]91号)第四条规定:个人独资企业和合伙企业(以下简称企业)每一纳税年度的收入总额减除成本、费用以及损失后的余额,作为投资者个人的生产经营所得,比照个人所得税法的&ldquo,合伙企业的股权转让所得如何纳税《国家税务总局关于切实加强高收入者个人所得税征管的通知》(国税发[2011]50号)规定:对个人独资企业和合伙企业从事股权(票)、期货、基金、债券、外汇、贵重金属、资源开采权及其他投资品交易取得的所得,应全部纳入生产经营所得,依法征收个人所得税。

姚平律师

姚平律师

擅长:合同纠纷、债权债务、建设工程

用户这样评价她:

北京市元甲律师事务所

内容:另外,对于个人二手住房交易所得税收优惠政策得有两种情况:一是对个人转让自用5年以上、并且是家庭惟一生活用房取得的所得,免征个人所得税。二是对出售自有住房并拟在现住房出售1年内按市场价重新购房的纳税人,其出售住房应缴纳的个人所得税,先以纳税保证金形式向主管税务机关缴纳,购房金额大于或等于原住房销售额的,全部退还纳税保证金,购房金额小于原住房销售额的,按照购房金额占原住房销售额的比例退还纳税保证金,余额作为个人所得税缴入国库。那么卖房时如何缴个人所得税。大律网小编为大家整理如下相关知识,希望能帮助大家。

赵金保律师

赵金保律师

擅长:婚姻家庭

用户这样评价她:

北京天用律师事务所

内容:父亲的股份转给儿子怎么办但是将股权无偿转让给配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹以及对转让人承担直接 抚养 或者 赡养 义务的抚养人或者赡养人的,可以不征个人所得税,股票过户给儿子需要什么手续1、在进行股票转让时,需要提供一些文件和资料,例如股票交易记录、家人身份证复印件等,父亲的股权需要转让给儿子需要做相关的公证事项的,一般说来,上市交易的委托买卖交易的交割手续完成后,股票的原持有者需在股票背面的背书栏中盖章或签名,以证明该股票它成为可转让过户股票。

段建国律师

段建国律师

擅长:建设工程、房产纠纷、债权债务、合同纠纷

用户这样评价她:

北京市元甲律师事务所

内容:《中华人民共和国个人所得税法》及其实施条例规定,个人转让住房,以其转让收入额减除财产原值和合理费用后的余额为应纳税所得额,按照“财产转让所得”项目缴纳个人所得税。之后,根据我国经济形势发展需要,《财政部国家税务总局建设部关于个人出售住房所得征收个人所得税有关问题的通知》对个人转让住房的个人所得税应纳税所得额计算和换购住房的个人所得税有关问题做了具体规定。目前,在征收个人转让住房的个人所得税中,各地又反映出一些需要进一步明确的问题。那么国家税务总局关于个人住房转让所得征收个人所得税有关问题的通知国税发。大律网小编为大家整理如下相关知识,希望能帮助大家。

姚平律师擅长:债权债务、刑事辩护、建设工程、民间借贷

用户这样评价她:

北京市元甲律师事务所

内容:股本偿还债务需要交个人所得税吗股本偿还债务需要交个人所得税。根据中华人民共和国个人所得税法及其实施条例的规定原股东取得股权转让所得应按“财产转让所得”项目征收个人所得税。居民个人取得前款第一项至第四项所得按纳税年度合并计算个人所得税非居民个人取得前款第一项至第四项所得按月或者按次分项计算个人所得税。第六条应纳税所得额的计算(五)财产转让所得以转让财产的收入额减除财产原值和合理费用后的余额为应纳税所得额。那么股本偿还债务需要交个人所得税吗。大律网小编为大家整理如下相关知识,希望能帮助大家。

赵金保律师

擅长:建设工程、合同纠纷、债权债务

用户这样评价她:

北京市元甲律师事务所

内容:除了上述的计算方法和注意事项,还有一些其他与个人所得税相关的知识可以帮助您更好地了解和应对个人所得税:1. 个人所得税的纳税期限:根据国家规定,每年的个人所得税应按照一定的时间规定进行申报和缴纳,在计算个人所得税时,如果符合相关规定,可以扣除相应的金额,综合税率的计算公式如下:税款=合并计算后的应纳税所得额 × 综合税率综合税率的计算方式相对简单,但由于将各种收入合并计算,需要注意核实您的收入来源和正确的计算方法。

周春花律师

周春花律师

擅长:债权债务、建设工程、合同纠纷

用户这样评价她:

北京天用律师事务所

内容:个人出售住房所涉及的个人所得税问题包括税目、税率、应纳税所得额及应纳税额等几个关键问题。一般而言,应纳个人所得税额等于应纳税所得额乘以税率。应纳税所得额为房产转让收入减除税务机关允许扣除的房屋原值、转让房产过程中缴纳的税金及有关合理费用。三.转让房产过程中的相关税金是指转让人在转让住房时实际缴纳的营业税、城市维护建设税、教育费附加、土地增值税、印花税等,不包括个人所得税部分。那么二手房交易个人所得税政策简介。大律网小编为大家整理如下相关知识,希望能帮助大家。

王学瑞律师

王学瑞律师

擅长:债权债务、合同纠纷、民间借贷

用户这样评价她:

北京市元甲律师事务所

内容:链接:上海个税细则⑴“个人转让住房,以其转让收入额减去财产原值和合理费用后的余额为应纳税所得额,按照20%征收个人所得税。⑶“对个人转让自用5年以上,并且是家庭唯一生活用房取得的所得,免征个人所得税。⑷“出售自有住房并拟在现住房出售1年内按市场价重新购房的纳税人,其出售现住房所缴纳的个人所得税,先以纳税保证金形式缴纳,再视其重新购房的金额与原住房销售额的关系,全部或部分退还纳税保证金。于是实际张先生的个税=×20%=7.4万。张先生夫妻名下现共有2套房子。两人商议离婚后按照一人一套房的方式分割房产。通过“假离婚,造成1人只有唯一一套住房,确实可以规避个税。那么个人所得税20%征收的详细解读。大律网小编为大家整理如下相关知识,希望能帮助大家。

李孟阳律师

李孟阳律师擅长:交通事故

用户这样评价她:

擅长:交通事故、合同纠纷、债权债务

用户这样评价她:

擅长:交通事故

用户这样评价她:

工程合同无效,约定的管理费如何处理?收取管理费的方式及风险点有哪些?项目存在挂靠,怎么解决管理费问题? 10年法院审判工作实践经验,谈判、调解、保全、债权转让、诉讼,多种定制解决方案,帮您快速要回工程款。

发包人故意拖延结算,怎么办? 项目存在挂靠,工程款该找谁要? 如何破解工程款拒绝支付难题? 谈判调解、财产保全、支付令、担保、债权转让,多种高效方法,破解疑难杂案! 3月23日14:00, 仅20个名额 ,私聊咨询直播密码,扫码观看

发包人故意拖延结算,怎么办? 项目存在挂靠,工程款该找谁要? 如何破解工程款拒绝支付难题? 谈判调解、财产保全、支付令、担保、债权转让,多种高效方法,破解疑难杂案! 3月23日14:00, 仅20个名额 ,私聊咨询直播密码,扫码观看

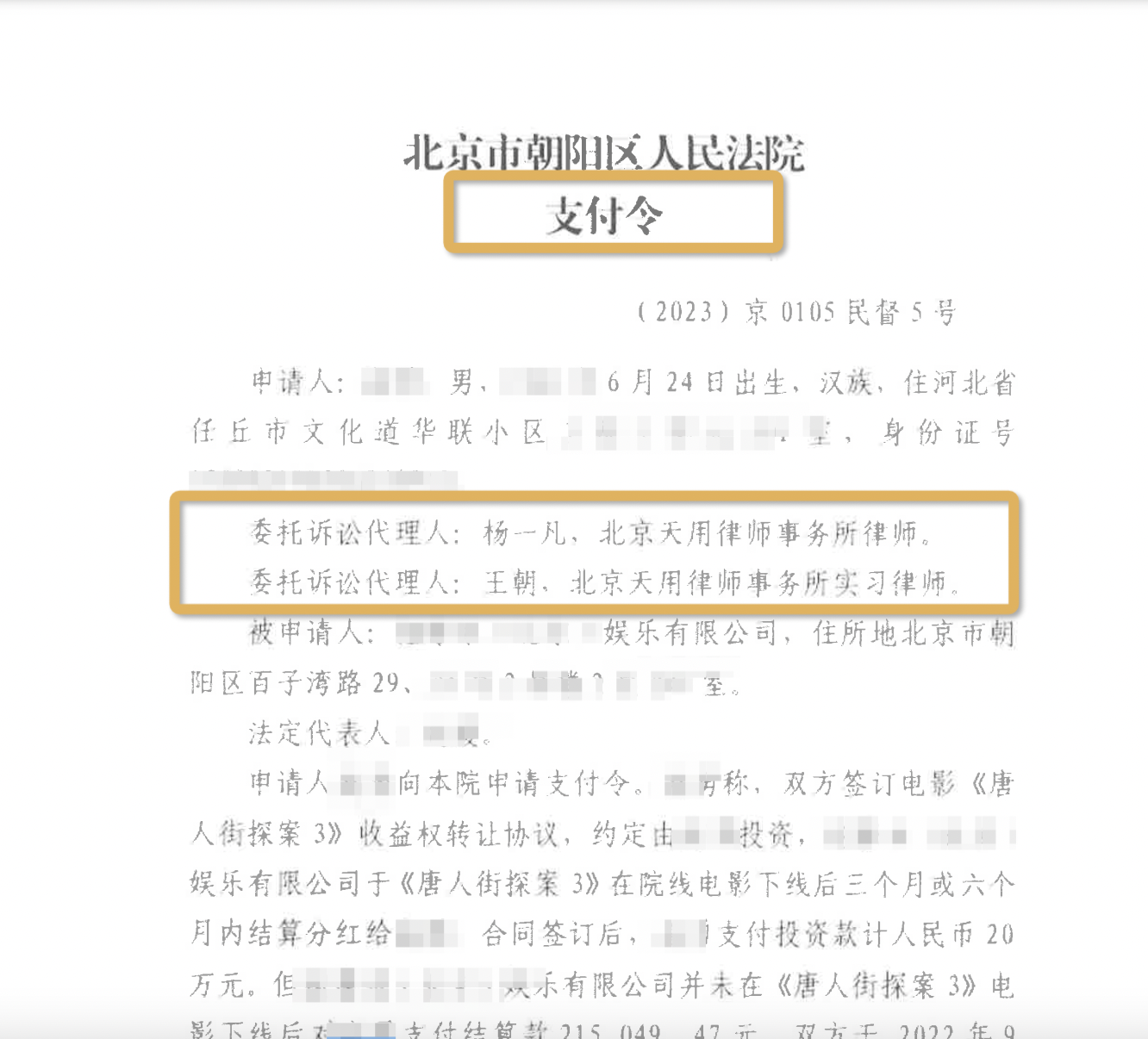

2020年客户与被告签订电影《唐人街探案3》收益权转让协议,多方谈判成功签署和解协议后被告拒绝履行和解协议,后期通过支付令方式处理,客户春节前成功收回投资款👏👏👏 这类型纠纷实践中骗局特别多,擦亮眼睛👀👀👀

工程合同无效,约定的管理费如何处理?收取管理费的方式及风险点有哪些?项目存在挂靠,怎么解决管理费问题?10年法院审判工作实践经验,谈判、调解、保全、债权转让、诉讼,多种定制解决方案,帮您快速要回工程款。

司法部发布律师工作指导案例 为充分发挥司法行政职能作用,做好新时代律师工作,更好满足人民群众对法律服务的需求,2022年12月30日,司法部发布3篇律师代理成功的诉讼案例。 此次发布的3篇案例均为民事诉讼案例。案例一“律师代理某建设集团诉某置业公司建设工程施工合同纠纷二审案”,为建设工程施工合同纠纷案,涉及工程招投标、招投标过程中备案合同和非备案合同的效力之争以及结算合同效力问题,在一审判决败诉的情况下,代理律师围绕结算协议的独立性进行论证,最终赢得法院支持。案例二“律师代理某商业经营公司参与汪某伟诉某蔬菜集团、某蔬菜批发市场、某商业经营公司债权转让合同纠纷再审案”,为债权转让纠纷案,涉及不良资产处理以及全民所有制企业法人与公司法人的认定,律师从事实认定和二者法律适用的不同作为切入点,释法说理,最大限度维护了委托人的合法权益。案例三“律师代理某银行分行参与某融资担保公司提起的执行异议之诉二审、再审案”,为执行异议之诉纠纷案,涉及在执行标的上同时存在质权与抵押权如何确定清偿顺序的问题,律师适用民法典以及《全国法院民商事审判工作会议纪要》的相关规定进行分析论证,逻辑清晰、结构严谨,对相关案件的处理具有一定的指导意义。 以上案例均可在中国法律服务网的“司法行政(法律服务)案例库”中搜索查询。