.png)

拆迁补偿缴纳个人所得税吗?

2022-01-03 17:34:32

2022-01-03 17:34:32

54人收看

54人收看

律师

擅长领域:

提示:法律咨询具有特殊性,律师回复仅供参考,如需更多帮助,请咨询律师

我也要问>

2022-01-03 17:34:32

54人收看

2022-01-03 17:34:32

54人收看

律师介绍

律师介绍

北京天用律师事务所

内容:那么专家解答:赠与房产如何缴纳个人所得税?。大律网小编为大家整理如下相关知识,希望能帮助大家。

王熙律师

王熙律师

擅长:婚姻家庭

用户这样评价她:

北京市元甲律师事务所

内容:从事建筑工程作业的其他人员取得的所得,应分别按照工资、薪金所得和劳务报酬所得计算缴纳个人所得税。新个税法规定,自2018年10月1日至2018年12月31日,纳税人的工资、薪金所得,先行以每月收入额减除费用五千元以及专项扣除和依法确定的其他扣除后的余额为应纳税所得额。总承包合同的当事人是总承包商和项目法人。各个承包商分别对项目法人负责。

龙珊律师

龙珊律师

擅长:交通事故

用户这样评价她:

北京市元甲律师事务所

内容:一、经济补偿金需要缴纳个税吗1、解除或者终止劳动合同的经济补偿金,是否需要缴纳个税,要依据实际情况而定:、经济补偿金的数额,在当地上年职工平均工资3倍数额以内的部分,免征个人所得税;、经济补偿金数额,超过3倍数额的部分,不并入当年综合所得,单独适用综合所得税率表,计算纳税。

林艳英律师

林艳英律师

擅长:婚姻家庭

用户这样评价她:

北京市元甲律师事务所

内容:个人收入在超过一定的金额之后,是需要缴纳个人所得税的。企业个人所得税是指企业职员应当缴纳的个人所得税,对于其计算方法,根据一定的计算公式计算。下面,大律网小编就整理了“企业个人所得税如何计算和缴纳”有关的内容,跟着小编一起来看看吧,希望对你有帮助。

陈明月律师

陈明月律师

擅长:婚姻家庭

用户这样评价她:

北京天用律师事务所

内容:个人因与用人单位解除劳动关系而取得的一次性补偿收入,其收入在当地上年职工平均工资3倍数额以内的部分,免征个人所得税;超过的部分,可视为一次取得数月的工资、薪金收入,允许在一定期限内进行平均,并按照规定计算缴纳个人所得税。对于企业依照国家有关法律规定宣告破产,企业职工从该破产企业中取得的一次性安置费收入,免纳个人所得税。那么个人与用人单位解除劳动关系取得补偿收入如何缴纳个税。大律网小编为大家整理如下相关知识,希望能帮助大家。

吴梦云律师

吴梦云律师

擅长:交通事故

用户这样评价她:

北京市元甲律师事务所

内容:”国家税务总局《关于个人因解除劳动合同取得经济补偿金征收个人所得税问题的通知》第2条规定:“考虑到个人取得的一次性经济补偿收入数额较大,而且被解聘的人员可能在一段时间内没有固定收入,因此,对于个人取得的一次性经济补偿收入,可视为一次取得数月的工资、薪金收入,允许在一定期限内进行平均。那么解除劳动关系后,劳动者获得的经济补偿金是否要缴纳个人所得税?。大律网小编为大家整理如下相关知识,希望能帮助大家。

李楠楠律师

李楠楠律师

擅长:交通事故

用户这样评价她:

北京市元甲律师事务所

内容:工程承包人、个体户及其他个人从事建筑安装业,包括建筑、安装、修缮、装饰及其他工程作业取得所得,应缴纳个人所得税。从事建筑安装业的个体户和未领取营业执照承揽建筑安装业工程作业的建筑安装队和个人,以及建筑安装企业实行个人承包后工商登记改变为个体经济性质的,其从事建筑安装业取得的收入应按照个体工商户的生产、经营所得计算缴纳个人所得税。从事建筑工程作业的其他人员取得的所得,应分别按照工资、薪金所得和劳务报酬所得计算缴纳个人所得税。

翁玉素律师

翁玉素律师擅长:交通事故

用户这样评价她:

北京天用律师事务所

内容:一如何分割离婚诉讼里的拆迁安置房1婚前一方父母的个人财产婚后被拆迁拆迁安置房登记在夫妻一方名下的情况。如果父母没有明确表示赠与一方拆迁安置房属于夫妻共同财产。2婚前一方的个人财产在婚后因政府的拆迁政策被拆迁以产权调换方式取得拆迁安置房且没有缴纳被拆迁房和安置房差价的情形。离婚时房屋所有权人应当给予另一方就以夫妻共同财产出资结清的差价部分给予补偿。二离婚诉讼财产怎么分配1男女平等原则。未成年人的合法财产不能列入夫妻共同财产进行分割。5夫妻一方所有的财产在共同生活中消耗毁损灭失的另一方不予补偿。那么如何分割离婚诉讼里的拆迁安置房。大律网小编为大家整理如下相关知识,希望能帮助大家。

段建国律师

段建国律师擅长:婚姻家庭、房产纠纷

用户这样评价她:

北京市元甲律师事务所

内容:不属于上述规定三种情形之一的,房屋产权所有人将房屋产权无偿赠与他人的,受赠人因无偿受赠房屋取得的受赠所得,受赠人应当按照“应纳税所得额20%”的计税标准缴纳个人所得税。例外情形的是,赠与合同标明的房屋价值明显低于市场价格或房地产赠与合同未标明赠与房屋价值的,税务机关可依据受赠房屋的市场评估价格或采取其他合理方式确定受赠人的应纳税所得额。父母将自己的房屋过户给子女,这属于赠与性质,因此同样会涉及到缴纳税款的问题。那么房产赠与缴纳个人所得税的问题汇总。大律网小编为大家整理如下相关知识,希望能帮助大家。

孔孟廷律师

孔孟廷律师

擅长:物业费纠纷、供暖费用纠纷

用户这样评价她:

北京市元甲律师事务所

内容:除了上述的计算方法和注意事项,还有一些其他与个人所得税相关的知识可以帮助您更好地了解和应对个人所得税:1. 个人所得税的纳税期限:根据国家规定,每年的个人所得税应按照一定的时间规定进行申报和缴纳,在计算个人所得税时,如果符合相关规定,可以扣除相应的金额,综合税率的计算公式如下:税款=合并计算后的应纳税所得额 × 综合税率综合税率的计算方式相对简单,但由于将各种收入合并计算,需要注意核实您的收入来源和正确的计算方法。

姚平律师

姚平律师

擅长:建设工程、债权债务、合同纠纷、交通事故

用户这样评价她:

内容:法定继承的房产出售要交多少个人所得税新的《民法典》于2021年1月1日生效,《继承法》有效时期为2020年12年31日止,届时与《民法典》相冲突的条款失效,由新颁布的司法解释替换。《民法典》生效前的规定:继承的房产再次买卖需要缴纳20%的个人所得税。什么是个人所得税相关知识《民法典》第一千一百二十七条遗产按照下列顺序继承:(一)第一顺序:配偶、子女、父母;(二)第二顺序:兄弟姐妹、祖父母、外祖父母。那么法定继承的房产出售要交多少个人所得税。大律网小编为大家整理如下相关知识,希望能帮助大家。

许瑞林律师

许瑞林律师

擅长:合同纠纷、建设工程、民间借贷、交通事故

用户这样评价她:

北京市元甲律师事务所

内容:主要分三种情况:一是个人出售除公有住房以外的其他自有住房,其应纳税所得额按照转让财产的收入额减除财产原值和合理费用后的余额缴纳20%的个人所得税,合理费用指卖出财产时支付的有关费用。二是个人出售已购公有住房,其应纳税所得额为个人出售公有住房的销售价,减除住房面积标准的经济适用住房价款、原支付超过住房面积标准的房价款、向财政或原产权单位缴纳的所得收益以及税法规定的合理费用后的余额。三是职工出售以成本价出资的集资合作建房、安居工程住房、经济适用住房以及拆迁安置住房,比照已购公有住房确定应纳税所得额。那么个人售住房。大律网小编为大家整理如下相关知识,希望能帮助大家。

赵金保律师

赵金保律师

擅长:建设工程、债权债务、交通事故、合同纠纷

用户这样评价她:

北京市元甲律师事务所

内容:拆迁土地出让金补偿标准通常依照全部地价的40%来计算,土地使用权存在异议的,由受让人委托土地估价机构评估,而土地出让金返还政策则是对公共建筑设施取得土地金返还款的处理意见,房屋拆迁土地出让金由谁承担应参考土地出让金的相关标准,土地出让金是指获得土地使用权后所需要支付的资金,拆迁土地出让金也有其补偿规定的,土地出让金缴纳规定包括,个人住房、共有住房、拆迁安置房转让等补偿规定,那么,拆迁土地出让金的补偿标准和返还政策都有什么。

周春花律师

周春花律师

擅长:债权债务、建设工程、合同纠纷

用户这样评价她:

北京市元甲律师事务所

内容:继承安置房买卖需要缴纳个税吗继承安置房后对安置房进行买卖的,是属于二手房的交易,出卖人是需要交纳个人所得税的,个人所得税按出售房屋的20%征收。居民个人取得前款第一项至第四项所得,按纳税年度合并计算个人所得税;非居民个人取得前款第一项至第四项所得,按月或者按次分项计算个人所得税。纳税人取得前款第五项至第九项所得,依照本法规定分别计算个人所得税。那么继承安置房买卖需要缴纳个税吗。大律网小编为大家整理如下相关知识,希望能帮助大家。

周春花律师擅长:债权债务、建设工程、民间借贷

用户这样评价她:

物业公司于2020年11月委托元甲律所物业催收团队处理业主拖欠物业费事宜,先后提交了4批欠费业主,目前已帮助物业公司回款504.54万,户数缴费率63%,促进了小区业主以后物业费的如期缴纳。元甲物业和解团队,您值得信赖!

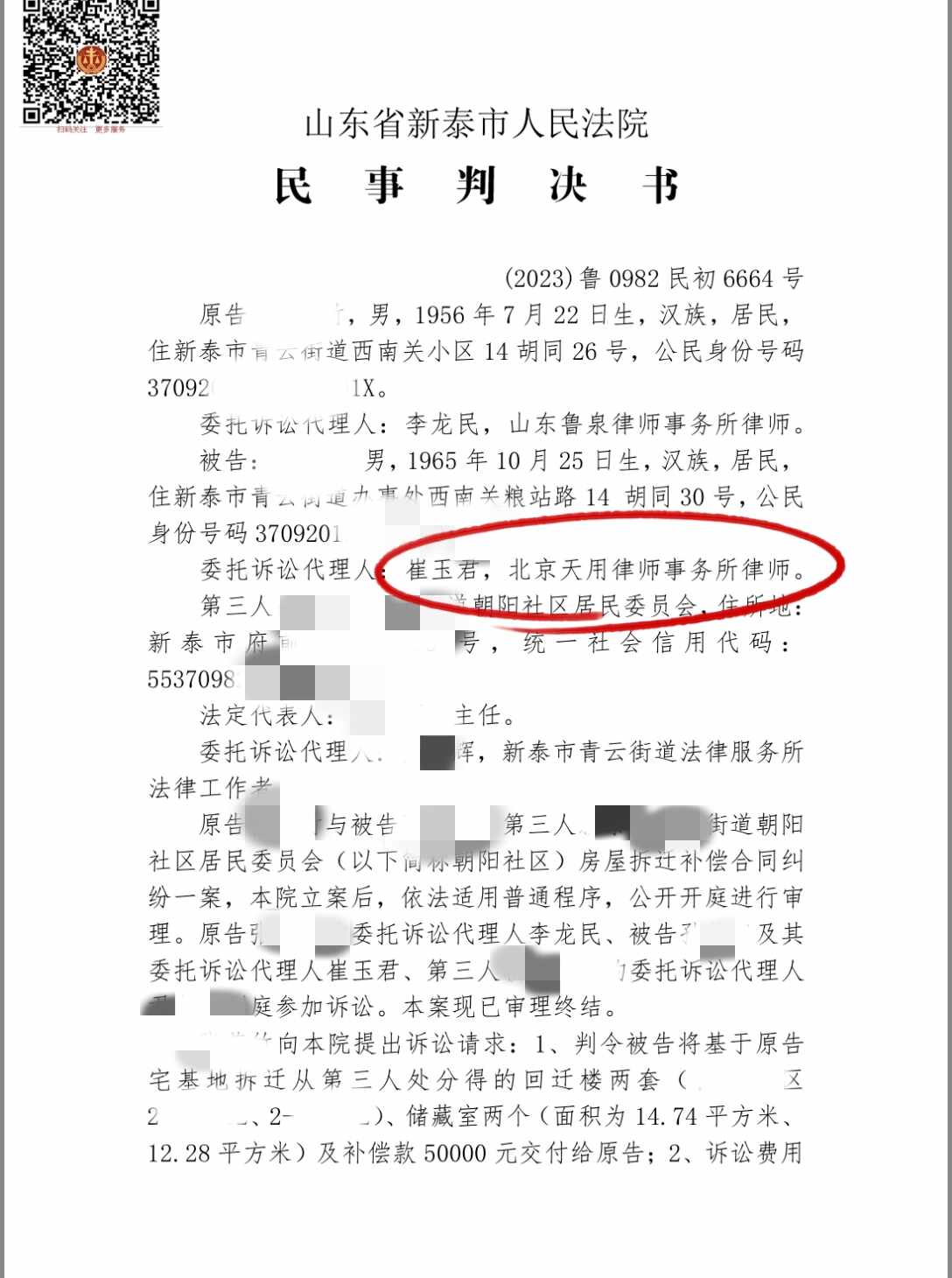

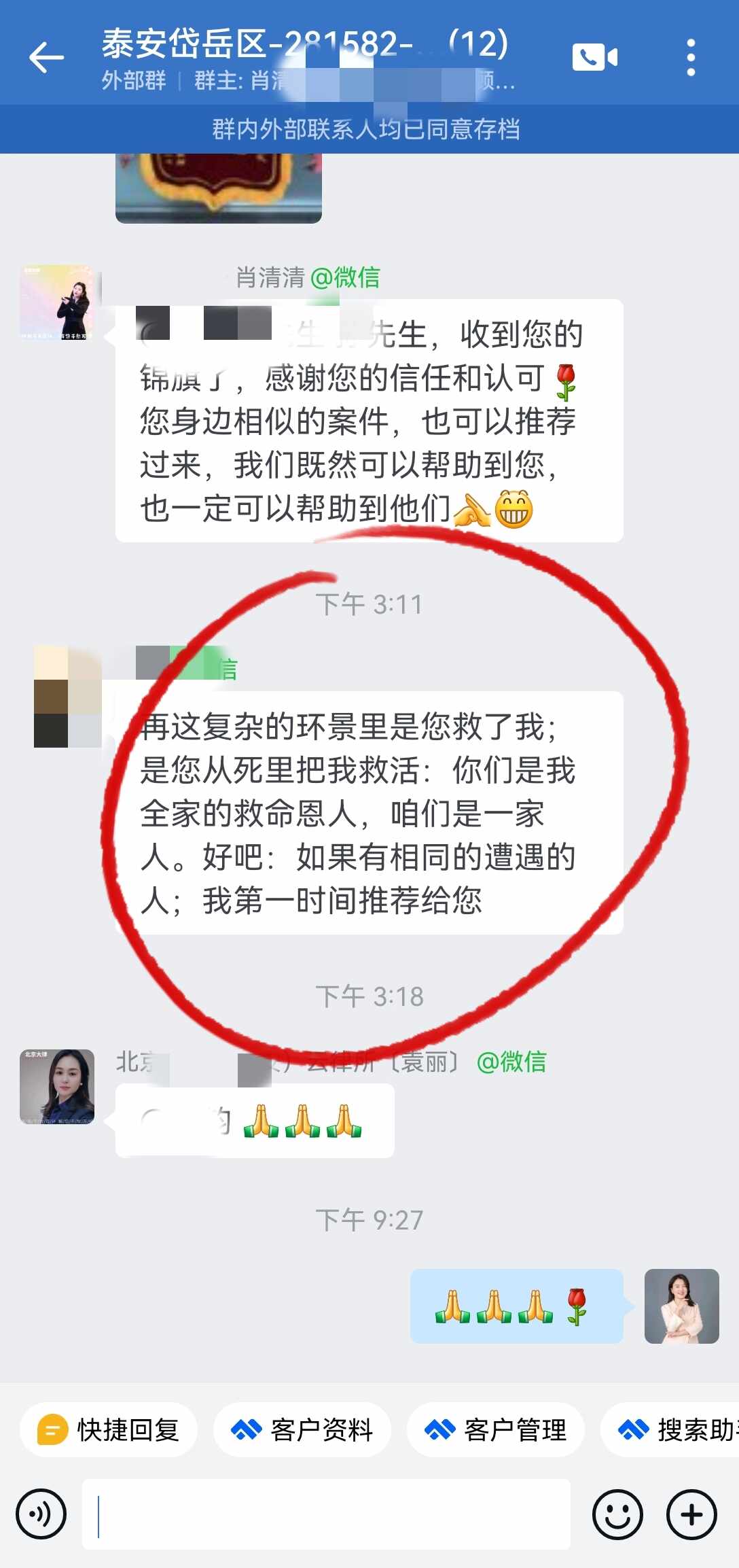

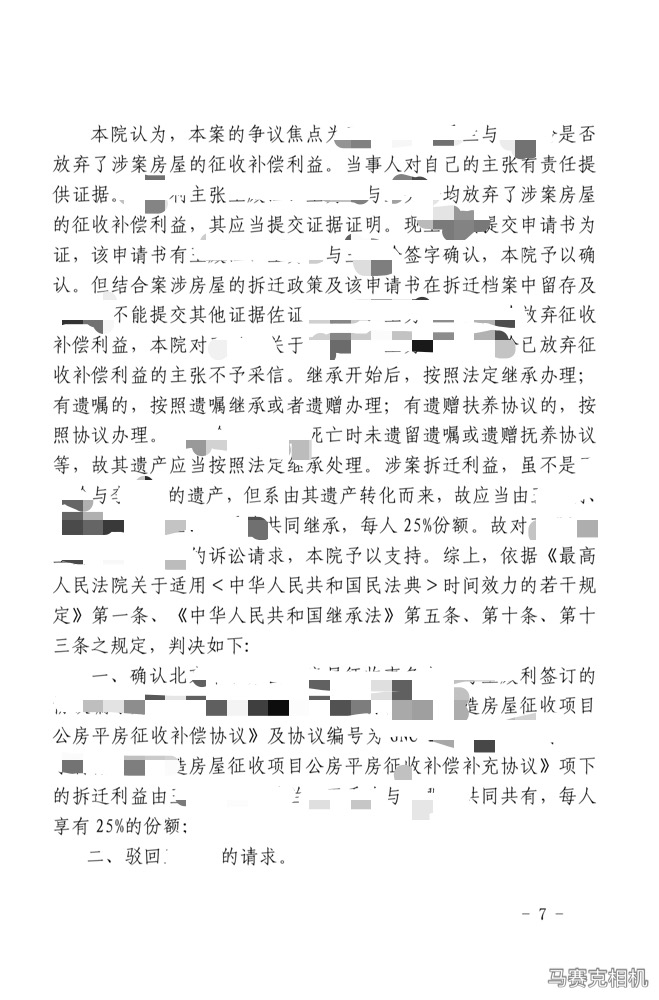

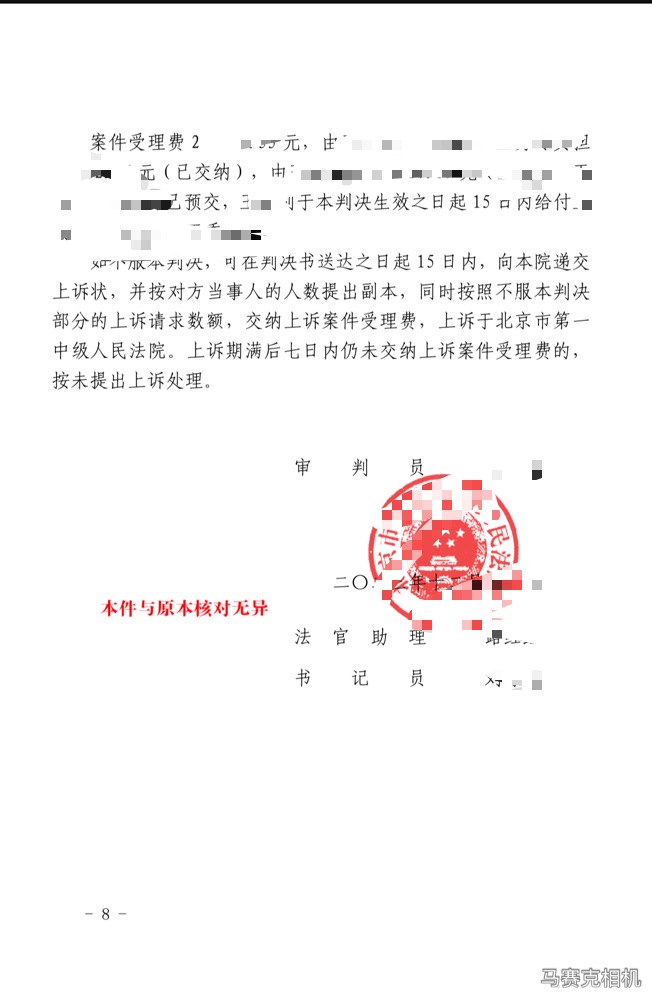

房屋拆迁补偿合同纠纷:1999年购买宅基地,2017年遇到拆迁分配2套房,卖方自2014年反悔持续起诉,持续了十年的战争终于画上了句号👏👏👏客户说:我们是他全家的救命恩人🎁

每天胜诉判决不断,坐等对方上诉。此案件是处于信任自己的同胞兄弟,在拆迁时根据拆迁办的要求签署了放弃拆迁利益,没想到有一方想独吞,经过我们努力,最终均分。

两位律政佳人强势出马,庭审中据理力争,守护了500万元的拆迁补偿款,法院驳回对方的诉讼请求,仅支持了对方2万6千元的周转费。业务精湛、至真至诚、实至名归!

兄弟姐妹多人因北京地区拆迁房和补偿款产生分家析产纠纷,经过在庭审中全力争取,我方胜诉,获得房产和补偿款合计价值上百万!只有委托专业的律师,结果才会更有保障!