.png)

200人所得税的工资是多少?

2022-01-21 10:15:22

2022-01-21 10:15:22

88人收看

88人收看

黄东洁 律师

擅长领域:婚姻家庭房产纠纷

提示:法律咨询具有特殊性,律师回复仅供参考,如需更多帮助,请咨询律师

我也要问>

2022-01-21 10:15:22

88人收看

2022-01-21 10:15:22

88人收看

律师介绍

律师介绍

北京天用律师事务所

内容:按照当地最低工资标准1800元/月计算,张某的病假工资为:1800×,例如,如果当地最低工资标准为2000元/月,则病假工资为2000×,在这种情况下,李某的病假工资为:当地最低工资标准×,具体计算方式为:病假工资=(当地最低工资标准×,根据规定,在这种情况下,企业应当按照不低于当地最低工资标准的 80%支付病假工资,并按照劳动合同或者集体合同约定支付病假工资,根据规定,职工在病假期间的工资按照以下方法计算:连续工龄不满 2 年的,按本人工资的 60%计发。

王熙律师

王熙律师

擅长:交通事故

用户这样评价她:

北京市元甲律师事务所

内容:李某于2009年1月应聘到济南某公司工作,双方签订了为期5年的劳动合同,李某月工资为4500元。但领到补偿后,李某发现并不是13500元,对此,公司解释称,这是扣除了个人所得税后的金额。李某认为公司支付给他的经济补偿的数额并没有达到纳税标准,与公司交涉未果,遂向当地劳动争议仲裁委员会申请仲裁。按照此通知的规定,个人因解除劳动合同而取得的一次性经济补偿,在当地上年度职工年平均工资3倍数额以内的部分,免征个人所得税。仲裁庭审理后,经调解,双方达成一致,公司同意不再扣税。那么经济补偿未超上年度职工年均工资三倍不用缴税。大律网小编为大家整理如下相关知识,希望能帮助大家。

龙珊律师

龙珊律师

擅长:交通事故

用户这样评价她:

北京市元甲律师事务所

内容:关于6000工资个人所得税是多少 扣除多少税的法律问题,大律网小编为大家整理了债权债务律师相关的法律知识,希望能帮助大家。

李孟阳律师

李孟阳律师

擅长:交通事故

用户这样评价她:

北京市元甲律师事务所

内容:从事建筑工程作业的其他人员取得的所得,应分别按照工资、薪金所得和劳务报酬所得计算缴纳个人所得税。新个税法规定,自2018年10月1日至2018年12月31日,纳税人的工资、薪金所得,先行以每月收入额减除费用五千元以及专项扣除和依法确定的其他扣除后的余额为应纳税所得额。总承包合同的当事人是总承包商和项目法人。各个承包商分别对项目法人负责。

陈明月律师

陈明月律师

擅长:建设工程、债权债务、合同纠纷、交通事故

用户这样评价她:

北京市元甲律师事务所

内容:全月应纳税所得额=-5000最后我们员工能到到手里的工资就是工资总金额减去五险一金再减去缴税。附:个人所得税税率表级数每月应纳税所得额税率(%)速算扣除数:全月应纳税额不超过3000元的,税率为3%,速算扣除数0;全月应纳税额超过3000元至12000元的部分,税率为10%。那么3000工资扣多少税。大律网小编为大家整理如下相关知识,希望能帮助大家。

黄东洁律师擅长:婚姻家庭、房产纠纷

用户这样评价她:

北京市元甲律师事务所

内容:3%=8.74万②附加税税金:8.74×,个人独资企业与一人有限公司最本质的差异,是个人承担的是有限责任还是无限责任,是否有独立法人资格,在税收方面,个人独资企业无需缴纳企业所得税,但需要缴纳增值税、增值税附加和个人经营所得税,在税收方面,个人独资企业无需缴纳企业所得税,但需要缴纳增值税、增值税附加和个人经营所得税,解决方法:假设高管成立了个人工作室,一年开票额是300万元,按照核定征收税率是10%,那么需要缴纳:①增值税税金:300÷,来看个案例:以上海某软件研发企业高管为例,通过设立个人独资企业,将工资收入转化为原企业与个人独资企业之间的业务往来,变成个人经营所得。

李楠楠律师

李楠楠律师

擅长:婚姻家庭

用户这样评价她:

北京市元甲律师事务所

内容:用人单位拖欠或者未足额支付劳动报酬的,劳动者可以依法向当地人民法院申请支付令,人民法院应当依法发出支付令。居民纳税义务人负有完全纳税的义务,必须就其来源于中国境内、境外的全部所得缴纳个人所得税;而非居民纳税义务人仅就其来源于中国境内的所得,缴纳个人所得税;我国个人所得税的起征点是5000元,若员工在试用期的工资超过5000元,需要交纳个人所得税。

翁玉素律师

翁玉素律师

擅长:债权债务、建设工程、合同纠纷

用户这样评价她:

内容:年终奖的所得税计算方法是按国税发[2005]9号文件《关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》来计算。个人取得年终奖金应单独按照1个月的工资、薪金所得计算缴纳个人所得税。全年一次性奖金除以12个月之后,其边际税率减小,大大减少了个人的税负;提醒职场人员注意,速算扣除数只能扣除一次,因为这并不是将年终奖作为单独的12个月的工资计算。那么怎样计算年终奖个人所得税?。大律网小编为大家整理如下相关知识,希望能帮助大家。

陈宗琼律师

陈宗琼律师擅长:交通事故

用户这样评价她:

北京市元甲律师事务所

内容:那么,该企业应纳的企业所得税为:应纳税所得额=利润总额+纳税调整增加额-纳税调整减少额-允许弥补的以前年度亏损=200万元+0-0-0=200万元应纳税额=应纳税所得额 ×,25%=50万元二、一般纳税人企业所得税征收的计算方法1)直接计算法直接计算法是根据税率直接计算出应纳税额,适用税率-速算扣除数)-累计已预缴税额其中,累计预缴应纳税所得额是指按月或按季计算的应纳税所得额累计数,适用税率和速算扣除数是指企业所得税的基本税率和扣除数。

姚平律师

姚平律师擅长:婚姻家庭、房产纠纷

用户这样评价她:

北京天用律师事务所

内容:婚姻关系存续期间所得工资是共同财产吗婚姻关系存续期间所得工资是共同财产。夫妻在婚姻关系存续期间所取得的工资、奖金,生产、经营的收益,知识产权的收益,除婚姻法另有规定以外的继承或赠予所得的财产等,归夫妻共同所有。夫妻对共同财产,有平等的处理权。那么婚姻关系存续期间所得工资是共同财产吗。大律网小编为大家整理如下相关知识,希望能帮助大家。

张嘉娱律师

张嘉娱律师擅长:婚姻家庭、房产纠纷

用户这样评价她:

北京市元甲律师事务所

内容:一旦发生纠纷,工资条可以作为员工在这个公司的收入证明及其他明细证明,还能够监督企业及时发放工资。此外,工资条还能比较全面地反映员工每月工资总额,是否低于最低工资标准,企业有没有在工资中扣除员工的养老保险、医疗保险、工伤保险、失业保险和住房公积金及个人所得税,让员工监督单位是否扣除不该扣除的其它项目等。一旦发生劳动争议,工资条可以作为劳动仲裁的重要证据。职工要仔细留存,如果用人单位没有按时发放和提供工资明细,员工可向所在地的劳动保障监察大队举报。

赵金保律师

赵金保律师擅长:建设工程、合同纠纷、债权债务

用户这样评价她:

北京天用律师事务所

内容:分居期所得财产是否属于夫妻共同财产分居期间所得财产一般属于夫妻共同财产,只要夫妻双方没有离婚,那么分居期间就仍然是婚姻存续期间,当事人没有约定财产的归属,夫妻各方及双方的一切收入和取得的财产均为夫妻共同所有,夫妻感情破裂分居的,只在婚姻关系没有解除,在分居期间产生的财产,一般是夫妻共同财产,夫妻感情破裂分居的,只在婚姻关系没有解除,在分居期间产生的财产,一般是夫妻共同财产,法律依据《中华人民共和国民法典》第一千零六十二条夫妻在婚姻关系存续期间所得的下列财产,为夫妻的共同财产,归夫妻共同所有:(一)工资、奖金、劳务报酬。

任冰峰律师

任冰峰律师

擅长:婚姻家庭

用户这样评价她:

北京市元甲律师事务所

内容:2009年浙江省全社会单位在岗职工年平均工资统计公报 根据年度统计结果,2009年浙江省全社会单位在岗职工年平均工资为27480元,比上年增加1562元,增长6.0%,日平均工资为105.3元。那么2009年浙江省在岗职工年平均工资统计公报。大律网小编为大家整理如下相关知识,希望能帮助大家。

周春花律师

周春花律师擅长:交通事故

用户这样评价她:

擅长:交通事故

用户这样评价她:

孔女士,不够成伤残等级,难道只有那几个赔偿项目吗?能争取的,不论多少,咱们尽力争取,精损争取2000,不放弃委托人的一丝一毫利益👍

一年一冬至,一岁一安康! 吃水饺喝汤圆,圆圆满满如意年, 北京市元甲律所事务所:祝您新年胜旧年,将来胜过往!愿新的一年, 春夏秋冬行好运!东西南北遇贵人, 愿2024年, 所念皆所愿,所求皆所得!

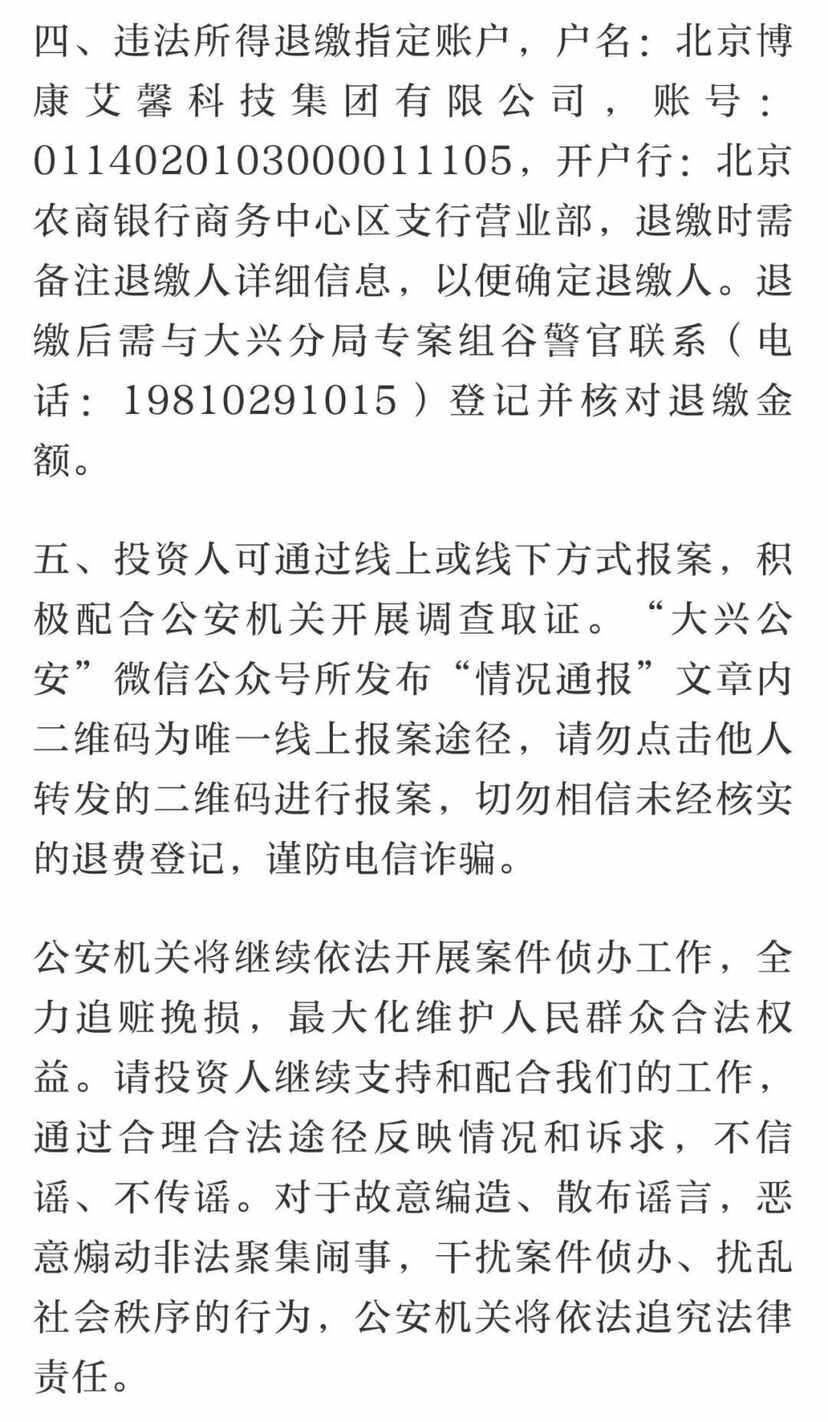

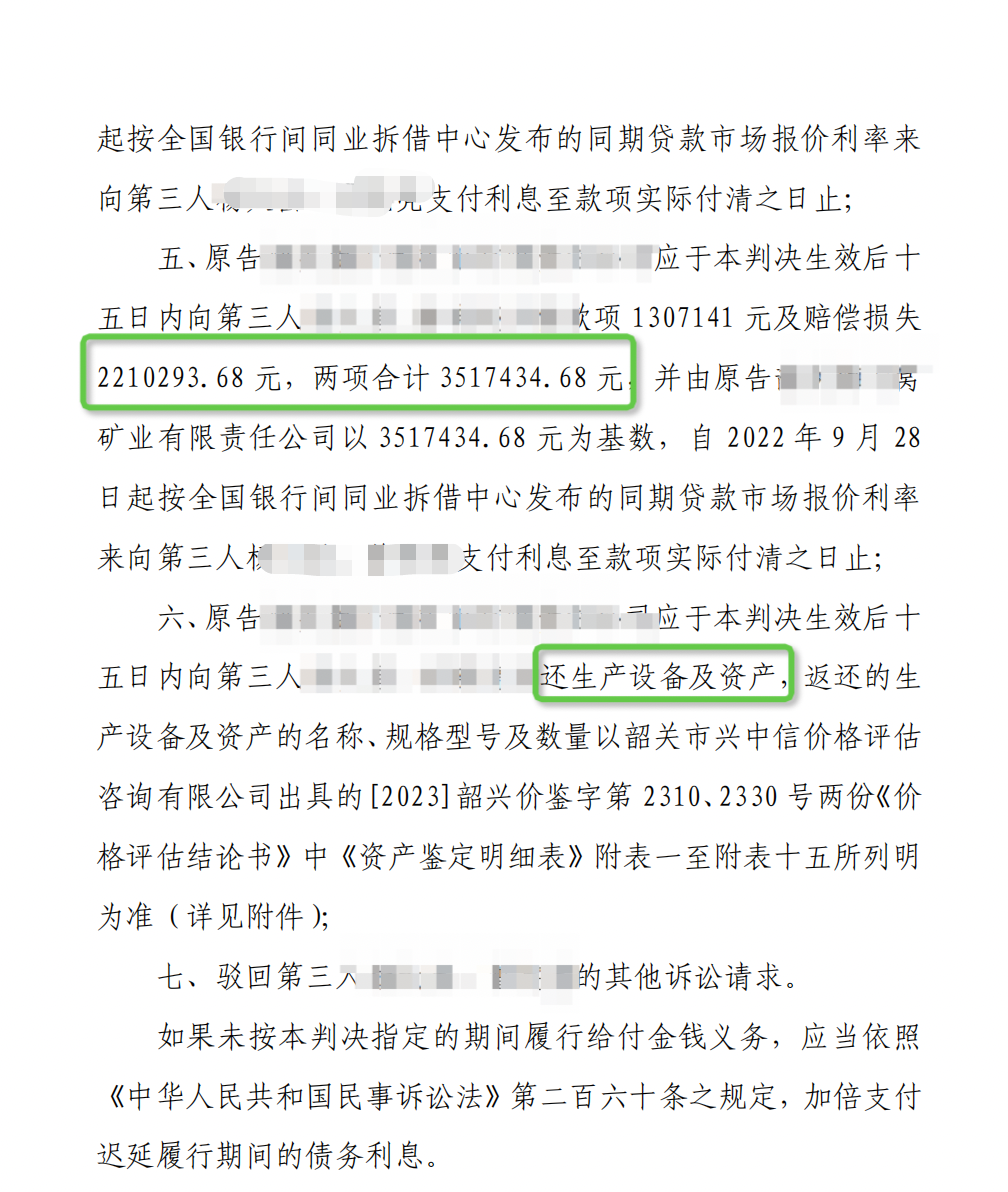

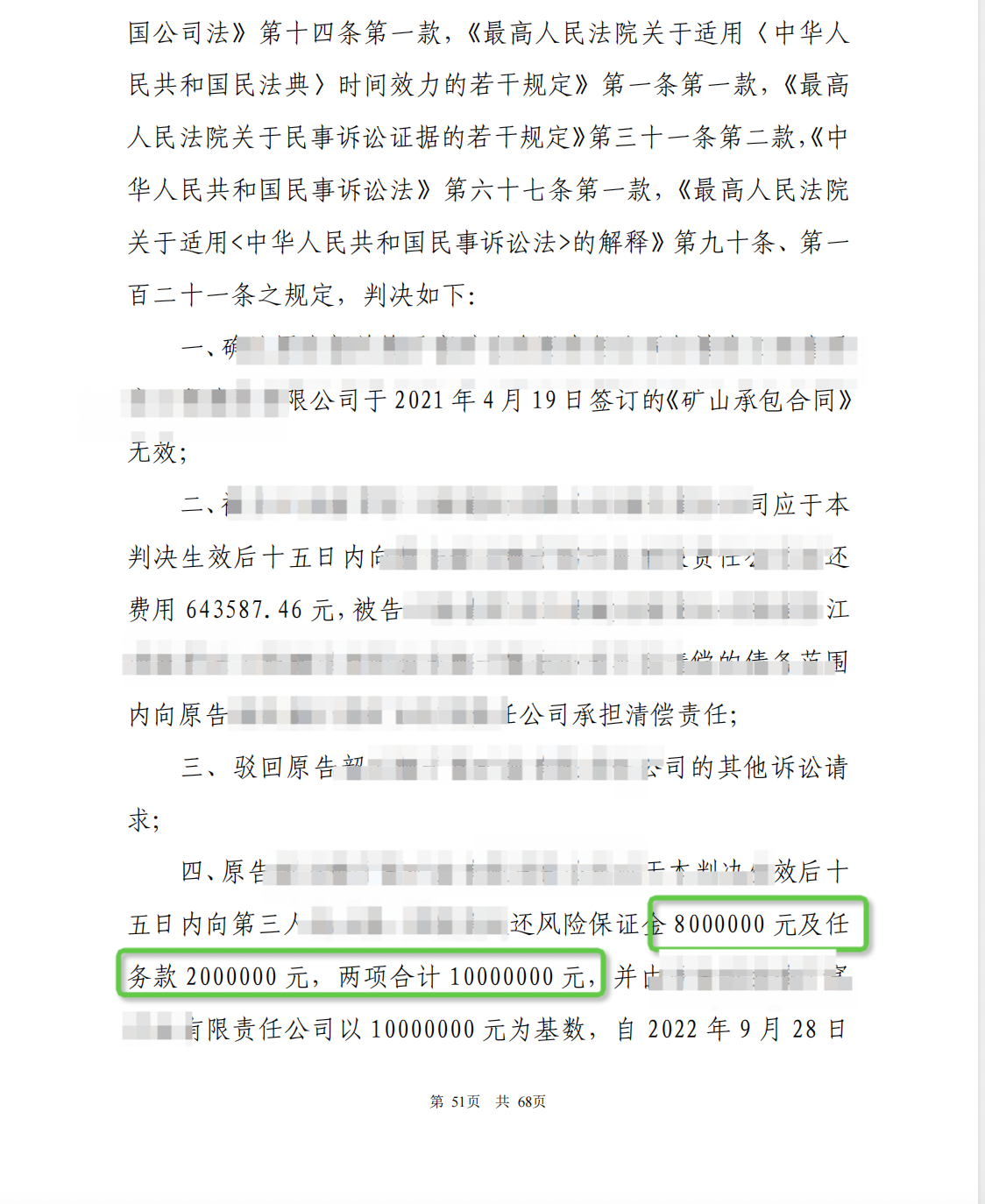

矿山合同纠纷,判决书法官写了68页,我方大获全胜🎉🎉🎉,判决1300多万,加上设备返还,整体支持了2000万以上,值得开香槟的日子🍾🍾🍾

【元甲案例】丈夫婚内给网恋女友转账200万,是借款还是赠与?妻子有权要回吗? 2008年,汪女士与薛先生在相爱相知的加持下,步入幸福的婚姻殿堂。但相爱容易相处难,十几年的婚姻生活磨灭了曾经浓烈的爱,他们的感情也逐渐变得疏远起来。近几年,薛先生在工作之余逐渐迷恋网络游戏。2021年,薛先生在机缘巧合之下在网上认识了一位开朗活泼、温柔体贴、年轻貌美的90后丹丹(上述人物均为化名)。两人志趣相投、相谈甚欢,有一种一见如故的感觉,后二人迅速发展成恋人关系。在恋爱期间,薛先生陆续给丹丹转账合计100万元。在交往了2个月后,薛先生向丹丹坦白了自己是已婚的身份。丹丹没有拒绝,且表示自愿与薛先生继续交往,并再次向薛先生索要款项。因为之前薛先生已经向丹丹转账100万元,眼下手里没有款项,丹丹就介绍贷款公司给薛先生,薛先生贷出款项再次转给丹丹使用。对丹丹持续索要款项的行为,薛先生感觉就像跌入了无底洞,他心生不喜并拒绝了丹丹的无理要求。丹丹拿薛先生婚外情一事要挟,薛先生担心东窗事发,无奈又再次转款,转款同时并附言让丹丹还款。面对丹丹的不断逼迫,薛先生前前后后合计向其转账合计200万元。 无底洞 • 陷入困境 但高额的贷款让薛先生无力承担、苦不堪言,加之妻子汪女士对自己不断怀疑与追问。纸终究是包不住火的,薛先生不得不主动向汪女士坦白出轨及转款的事情。汪女士听到后如同晴天霹雳,情绪反应很大,一顿情绪发泄之后,理性的汪女士很快冷静下来,面对丈夫的忏悔与道歉,她选择了宽容与原谅。现在最重要的问题是如何将转给第三者的200万元款项要回来!汪女士多次与丹丹联系,要求丹丹出具借条并尽快还款。丹丹不但没有对汪女士的身份忌惮和不安,反而非常嚣张,表示“是薛先生隐瞒已婚事实,欺骗了自己,对200万元的借款数额不认可,其中有一部分款项是两个人共同生活的花销”,拒绝还款。 财产保全 • 要回200万 面对丹丹无理辩三分的态度,汪女士决定委托北京市元甲律所帮助自己维权,但就转款性质是借款还是赠与有争议。根据案情核实,元甲律师通过证据资料核实确认薛先生与丹丹之间没有借贷合意,转款属于赠与,且违反公序良俗。元甲律师积极推进案件,对此进行了诉前财产保全,申请法院将丹丹名下的存款均予以查封冻结,后案件很快开庭。庭审中,丹丹辨称薛先生1万元以上转账是借款,1万元以下款项在恋爱期间已花完,不同意偿还。元甲律师对此观点进行有力驳回,并阐述我方的证据事实与法律依据。案件历经4次开庭,期间,元甲律师为维护当事人权益不懈努力!最终法院认可了款项属于赠与的主张,判决丹丹向汪女士还款200万元,汪女士全部诉求得到支持!

【🚩夫妻共同财产】夫妻在婚姻关系存续期间所得的下列财产,为夫妻的共同财产,归夫妻共同所有: (一)工资、奖金、劳务报酬; (二)生产、经营、投资的收益; (三)知识产权的收益; (四)继承或者受赠的财产,但是本法第一千零六十三条第三项规定的除外; (五)其他应当归共同所有的财产。 夫妻对共同财产,有平等的处理权。