.png)

认定虚开增值税专用发票罪既遂后会被怎样判刑?

2022-03-18 15:10:10

2022-03-18 15:10:10

44人收看

44人收看

大律云律师团 律师

擅长领域:交通事故

提示:法律咨询具有特殊性,律师回复仅供参考,如需更多帮助,请咨询律师

我也要问>

2022-03-18 15:10:10

44人收看

2022-03-18 15:10:10

44人收看

律师介绍

律师介绍

北京天用律师事务所

内容:以政府购买服务进行的土储项目,根据财政部文件规定,土地整理部分应为工程采购,其余部分采用政府购买服务是合规的,不应认定为隐性债务,但在实践中往往出现垫资、拖欠工程款、政府回购等情况,涉嫌隐性债务,此外拆迁款是否属于政府购买服务范畴尚存在争议,因拆迁款数额大,土储项目的回款时间长,实践中很少有金融机构愿意介入,供水、供电、供热、供气有收入但政府定价,需要财政补贴的准公益性项目,补贴部分为隐性债务,2、从项目特征甄别,以下为主要基建项目类型的甄别标准:(1)交通运输项目经营性高速公路、机场能够自主定价,收入覆盖本息,投资方有社会资本,不属于隐性债务。

杨一凡律师

杨一凡律师

擅长:合同纠纷、建设工程、民间借贷、交通事故

用户这样评价她:

北京天用律师事务所

内容:罪量非法购买增值税专用发票、购买伪造的增值税专用发票罪的罪量要素刑法未作规定。非法购买增值税专用发票或者购买伪造的增值税专用发票又虚开或者出售的分别依照本法第二百零五条、第二百零六条、第二百零七条的规定定罪处罚。那么非法购买增值税专用发票罪的犯罪构成要件具体有哪些。大律网小编为大家整理如下相关知识,希望能帮助大家。

邢颖律师

邢颖律师

擅长:交通事故

用户这样评价她:

北京天用律师事务所

内容:确定事故责任是否满意交通事故的当事人在收到交警认定书之后,需要做的最重要的事情,就是看交警划分的责任,你是否满意,交通事故责任书出来后该怎么办交通事故责任书出来后双方按照责任认定书协商解决或者可以请求交警进行调解,根据《中华人民共和国道路交通安全法》及其实施条例,持有认定书的一方可以根据书中的责任划分来协商解决或者通过法律途径来解决交通事故引起的纠纷,当交通事故发生,交警部门出具的交通责任认定书是确定双方责任的关键文件。

郭铭芝律师

郭铭芝律师

擅长:婚姻家庭、房产纠纷

用户这样评价她:

北京市元甲律师事务所

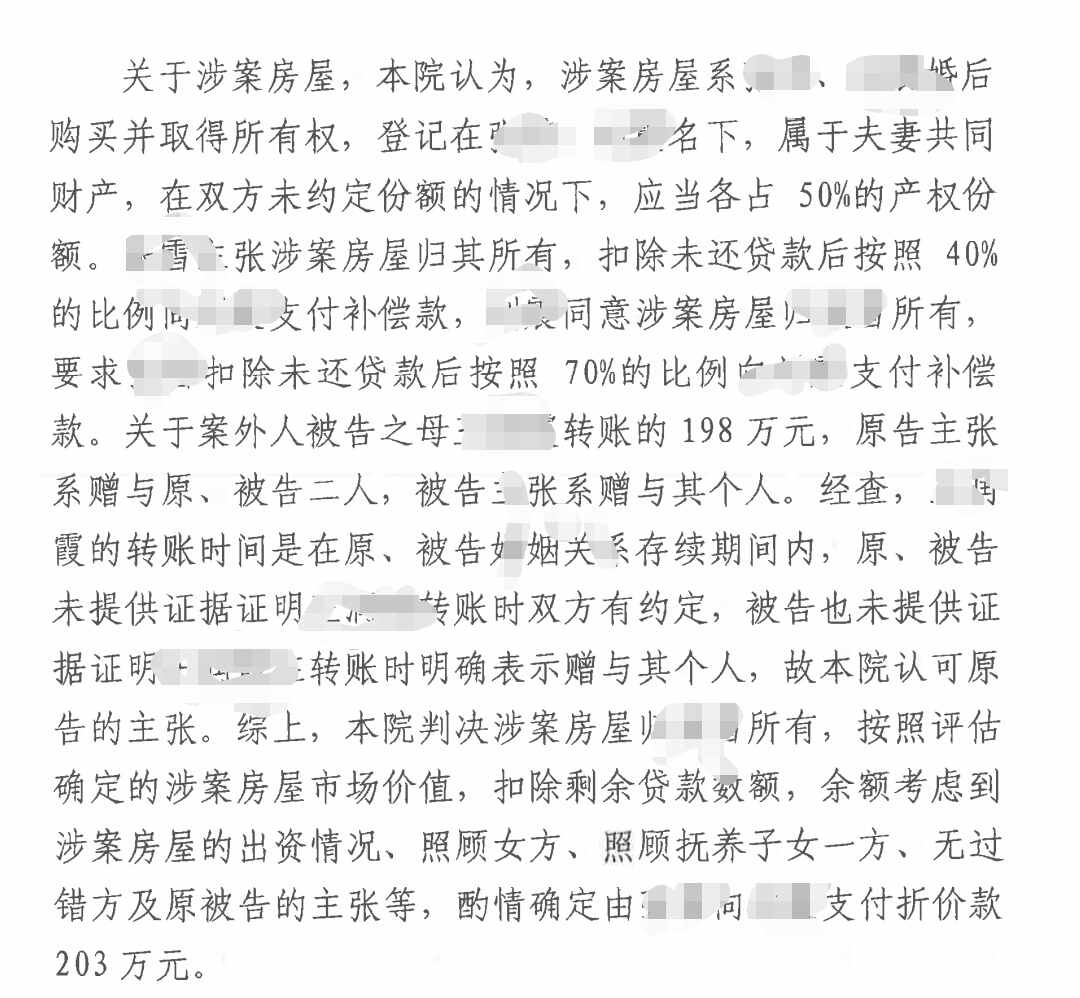

内容:夫妻假离婚逃避债务的认定及处理债务人通过假离婚分割财产的手段逃避债务、规避法律的行为,属《民法典》规定的无效民事行为的范畴,如果属于共同债务,根据法律规定,当事人的离婚协议或者人民法院的判决书、裁定书、调解书已经对夫妻财产分割问题作出处理的,债权人仍有权就夫妻共同债务向男女双方主张权利,现总结以下四个审查角度,来判断是否存在夫妻虚假离婚恶意规避法院执行的行为:1、离婚的方式在民政局协议离婚或法院调解离婚,则一般具有更多恶意逃避债务的操作空间,执行审查时应更审慎对待。

龙珊律师

龙珊律师

擅长:交通事故

用户这样评价她:

北京市元甲律师事务所

内容:法律分析:当遭遇交通事故而交通肇事车辆逃逸未查获的,受害一方当事人可以要求公安机关交通管理部门出具道路交通事故认定书,公安机关交通管理部门应当在接到当事人书面申请后 10 日内确定各方当事人责任并制作道路交通事故认定书,送达受害一方当事人,法律依据:《道路交通事故处理程序规定》第六十六条 交通肇事逃逸案件尚未侦破,受害一方当事人要求出具道路交通事故认定书的,公安机关交通管理部门应当在接到当事人书面申请后十日内,根据本规定第六十一条确定各方当事人责任,制作道路交通事故认定书,并送达受害方当事人。

李孟阳律师

李孟阳律师

擅长:婚姻家庭、房产纠纷

用户这样评价她:

北京市元甲律师事务所

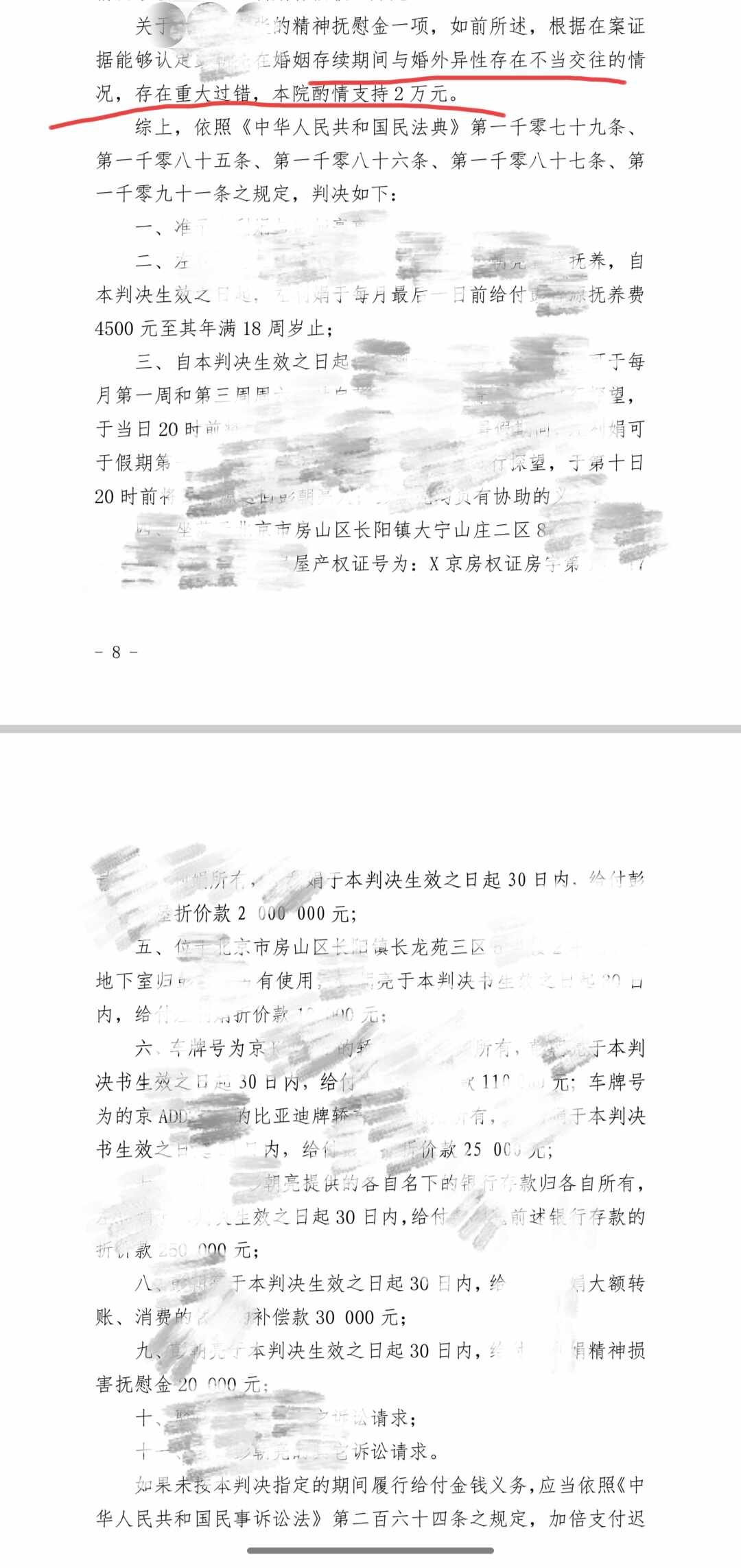

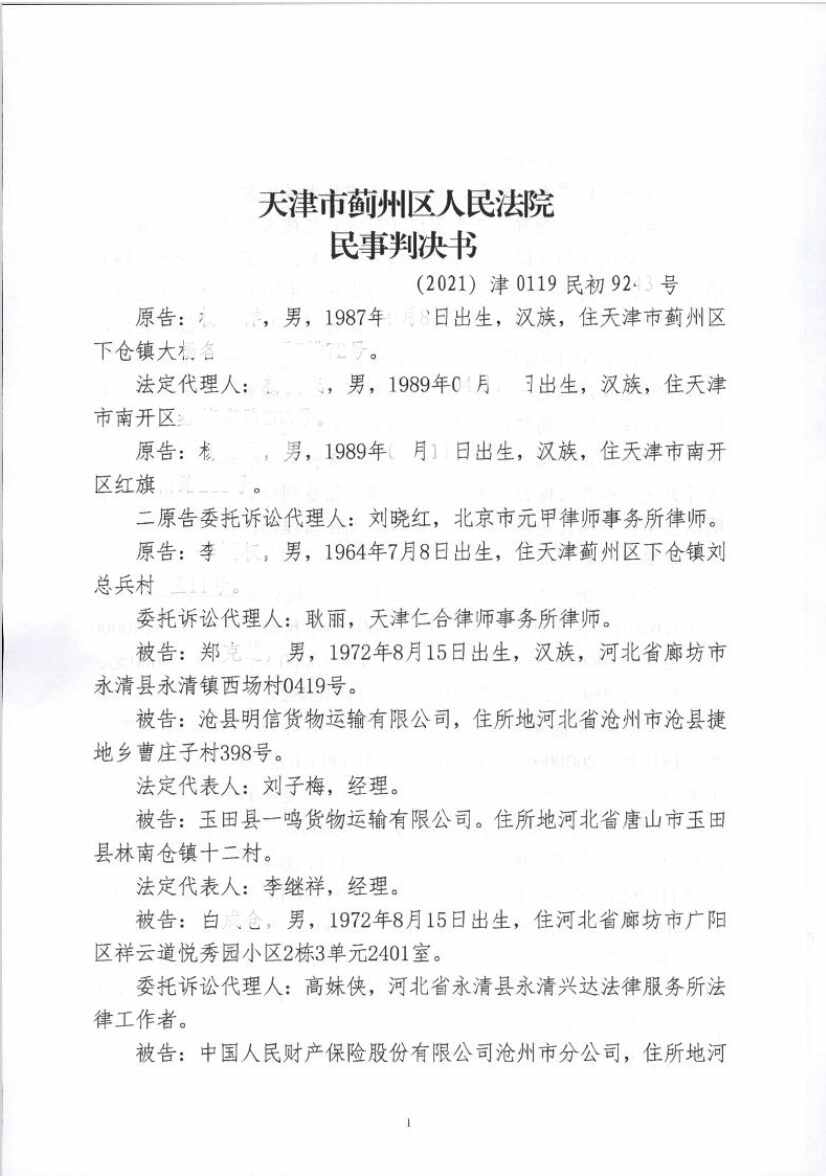

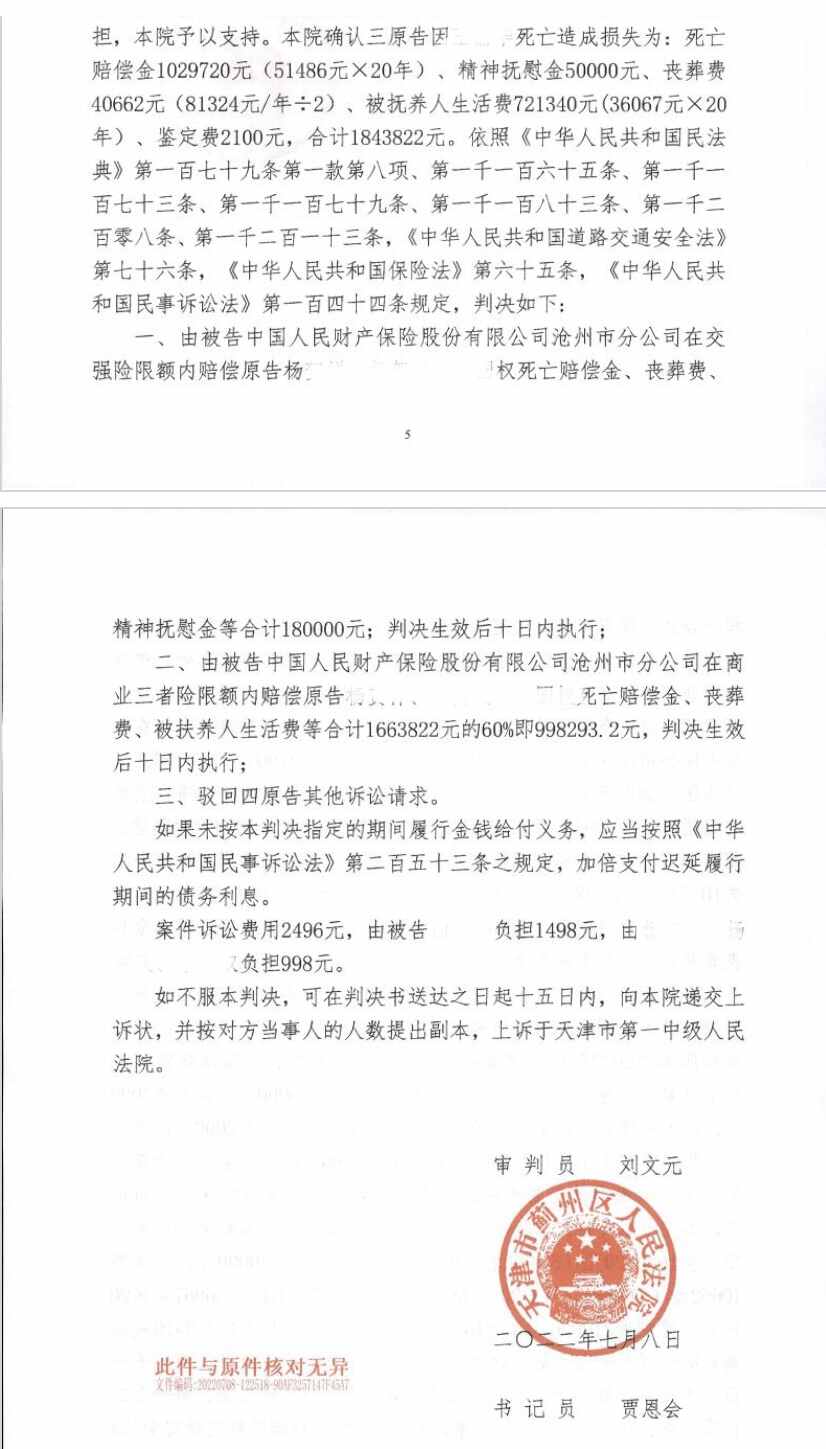

内容:案情简述一审判决认定:被告人陶某于2011年11月至12月期间,利用在南方汽车销售服务有限公司任财务的工作便利,私自为他人虚开增值税专用发票5份。后该5份发票被五家公司抵扣,而南方汽车销售服务有限公司与上述公司均无业务往来,因虚开增值税专用发票致使国家税款被骗取人民币39万元。而后于2013年8月22日,被告人陶某经公安机关网上追逃在省市被公安人员抓获。一审判决被告人陶辉犯虚开增值税专用发票罪,有其他特别严重情节,判处十年有期徒刑。那么虚开增值税专用发票辩护。大律网小编为大家整理如下相关知识,希望能帮助大家。

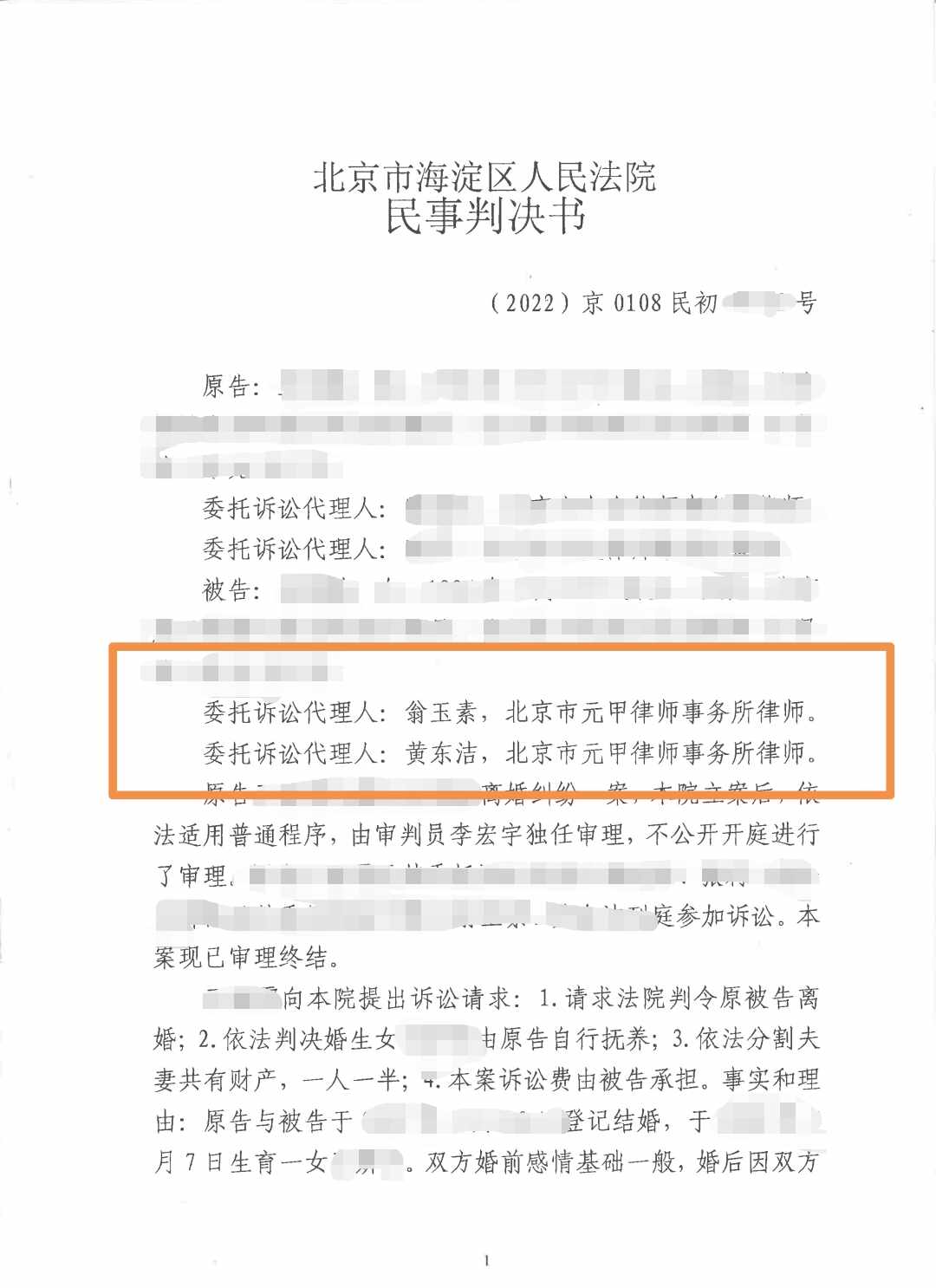

翁玉素律师

翁玉素律师擅长:建设工程、债权债务、交通事故、合同纠纷

用户这样评价她:

北京天用律师事务所

内容:虚开增值税专用发票税款数额不满1万元或使国家税款被骗取不满5000元的情节严重的可以本罪论处基准刑为拘役刑,虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票的处三年以下有期徒刑或者拘役并处二万元以上二十万元以下罚金虚开的税款数额较大或者有其他严重情节的处三年以上十年以下有期徒刑并处五万元以上五十万元以下罚金虚开的税款数额巨大或者有其他特别严重情节的处十年以上有期徒刑或者无期徒刑并处五万元以上五十万元以下罚金或者没收财产。

吴梦云律师

吴梦云律师

擅长:交通事故

用户这样评价她:

北京天用律师事务所

内容:罪量非法购买增值税专用发票、购买伪造的增值税专用发票罪的罪量要素刑法未作规定。非法购买增值税专用发票或者购买伪造的增值税专用发票又虚开或者出售的分别依照本法第二百零五条、第二百零六条、第二百零七条的规定定罪处罚。那么非法购买增值税专用发票罪需要哪些犯罪构成。大律网小编为大家整理如下相关知识,希望能帮助大家。

王学瑞律师

王学瑞律师

擅长:债权债务、建设工程、合同纠纷

用户这样评价她:

北京市元甲律师事务所

内容:二让他人为自己虚开1、行为人为偷逃国家税收让他人为自己虚开增值税专用发票。四为自己虚开1、为他人虚开中为掩盖虚开又从他人处购进伪造的增值税专用发票或虚假注册多家公司为自己虚开。

刘晓红律师

刘晓红律师

擅长:婚姻家庭

用户这样评价她:

内容:作为事故处理的主要证据之一,事故认定书出来后,当事人间应当就赔偿问题有了大概的认识,谁来承担责任,承担多少的责任等都较为明晰起来。对于受害人而言,可以通过事故认定书,主张对方垫付医疗费等必要费用。

陈宗琼律师

陈宗琼律师

擅长:婚姻家庭、房产纠纷、合同纠纷

用户这样评价她:

北京市元甲律师事务所

内容:法条链接《中华人民共和国道路交通安全法》第七十条第一款规定:在道路上发生交通事故,车辆驾驶人应当立即停车,保护现场,道路交通安全法明确规定,在道路上发生交通事故,车辆驾驶人应当立即停车,保护现场,尽管被告否认与原告发生了碰撞,但原告驾驶电动车倒地受伤,原、被告均应当首先保护好现场,因抢救原告变动现场的,则应当标明位置,即使被告认为并未撞到原告,也应当立即采取上述措施,事故发生后,因事故各方陈述不一致,事发现场没有监控视频,事故现场又被破坏等等,交警部门对道路交通事故基本事实、形成原因及责任无法认定。

元甲交通律师律师

元甲交通律师律师擅长:交通事故

用户这样评价她:

北京市元甲律师事务所

内容:裁判结果 生效判决认为,陈某为让其诉讼请求得到法院支持,利诱某投资企业制作与其此前意思表示相矛盾的证据,并诱使证人出庭作证进行虚假陈述,尽管该证据及证人证言并未得到法院采信,但陈某的上述行为严重违反民事诉讼法规定,违背诚实信用原则,有悖社会主义核心价值观,应认定陈某在该案的诉讼请求提出及诉讼过程中均存在过错,故判决:陈某赔偿某贸易公司的损失,某担保公司对此承担连带责任 如何认定恶意保全行为从法律实务角度来看,认定恶意保全行为需综合考虑以下几个要素:首先,行为人是否明知无合理请求权基础而提起诉讼。

姚平律师

姚平律师擅长:建设工程、债权债务、合同纠纷、交通事故

用户这样评价她:

北京天用律师事务所

内容:那么虚开增值税发票罪同,被判处缓刑。大律网小编为大家整理如下相关知识,希望能帮助大家。

张嘉娱律师

张嘉娱律师擅长:交通事故

用户这样评价她:

北京市元甲律师事务所

内容:二、伪造、出售伪造的增值税专用发票罪的量刑标准是什么1、伪造或者出售伪造的增值税专用发票的,处三年以下有期徒刑、拘役或者管制,并处二万元以上二十万元以下罚金;数量较大或者有其他严重情节的,处三年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金;2、数量巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产。

张芸律师

张芸律师

擅长:婚姻家庭

用户这样评价她:

王女士因交通事故死亡,交警队认定为同等责任,王女士家属对事故责任不认可,委托了元甲律所,元甲律所接受委托后查看了事发路段监控录像,对案件进行了充分的准备,最终不仅为王女士家属争取到60%的赔偿比例,而且争取了王女士无民事行为能力的残疾人长子20年被扶养人生活费,共计117万余元的赔偿款,家属对判决结果非常满意。

王女士因交通事故死亡,交警队认定为同等责任,王女士家属对事故责任不认可,委托了元甲律所,元甲律所接受委托后查看了事发路段监控录像,对案件进行了充分的准备,最终不仅为王女士家属争取到60%的赔偿比例,而且争取了王女士无民事行为能力的残疾人长子20年被扶养人生活费,共计117万余元的赔偿款,家属对判决结果非常满意。

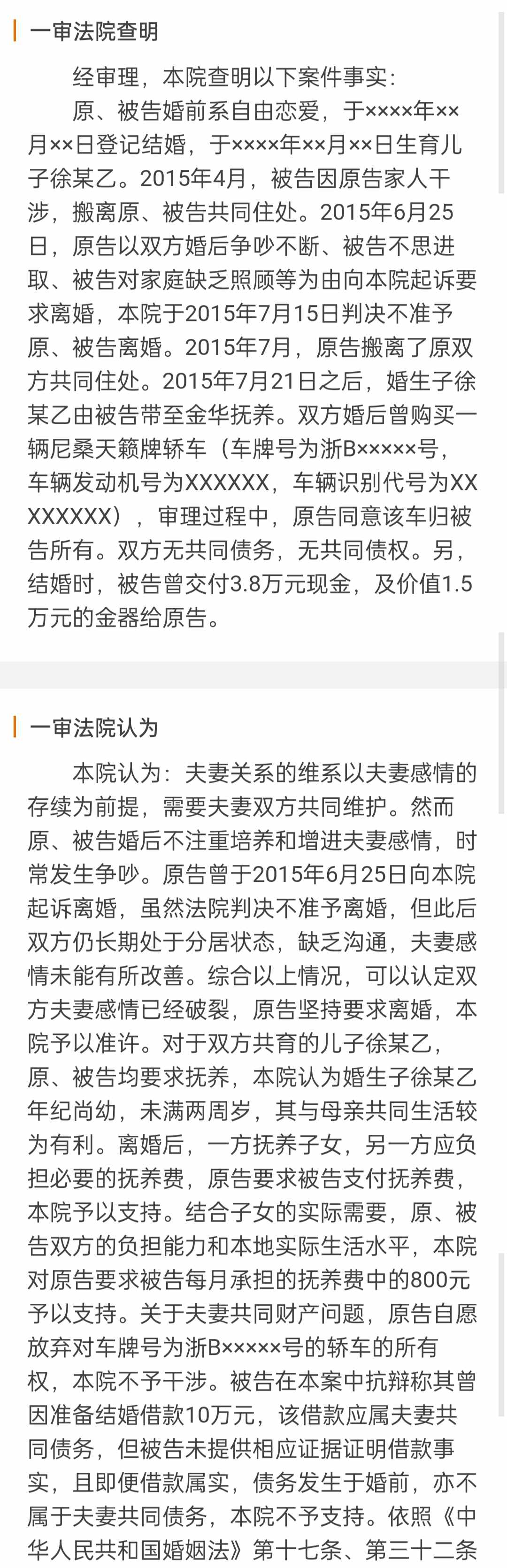

夫妻登记结婚前举办婚礼所负债务(婚礼筹备金),不同于家庭生活开支,除非双方有共担之合意,否则不作为共同债务处理。但购置结婚用品用于婚后共同生活使用的,应认定为共同债务

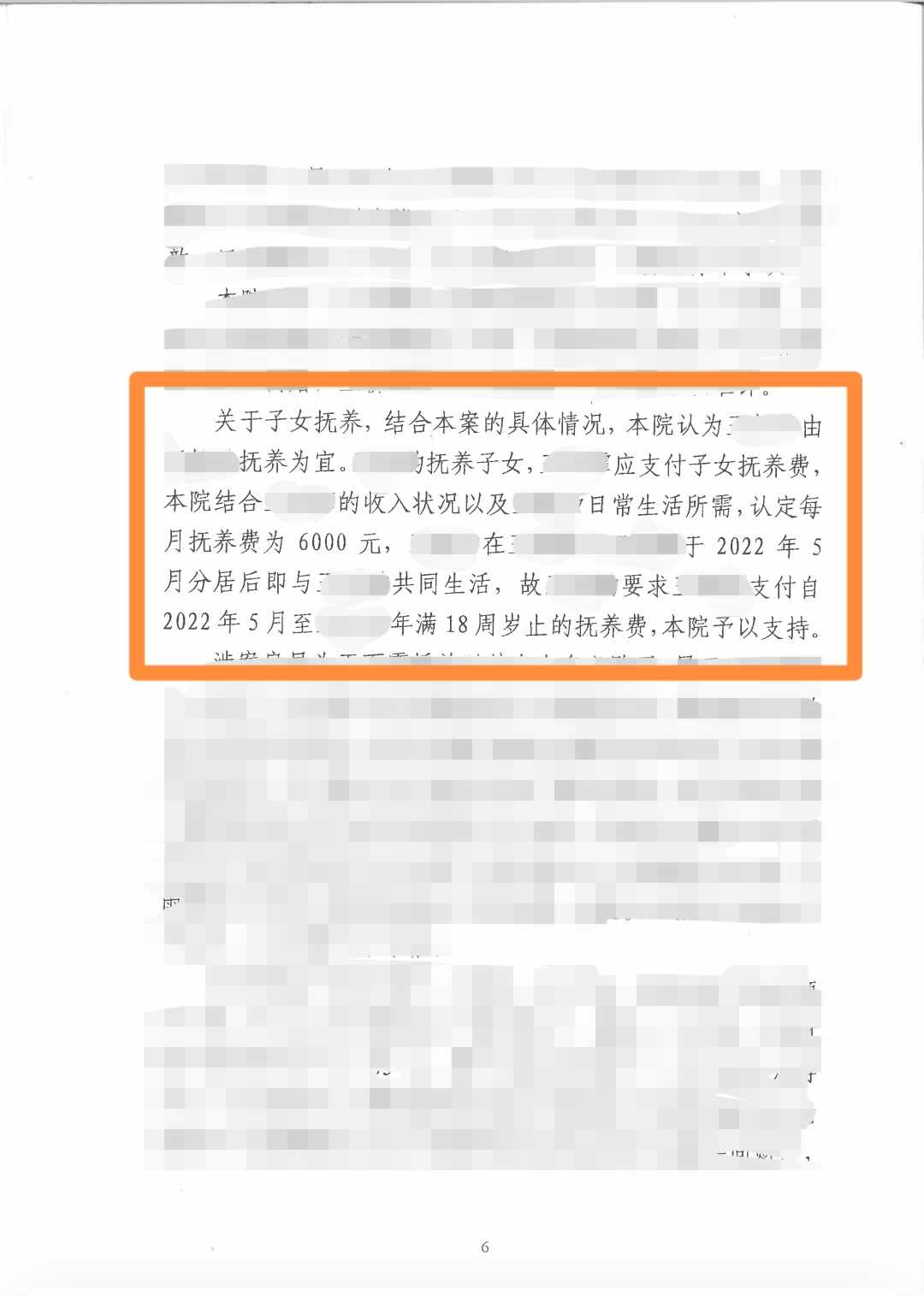

双方私下调解时男方只同意每月给抚养费3500元,女方委托律师参与诉讼后,最终法院判决认定男方每月需给抚养费6000元,且判决男方支付分居期间抚养费10万多元,帮助女方和孩子争取到最大化利益,再次感受到律师这份职业的价值。

双方私下调解时男方只同意每月给抚养费3500元,女方委托律师参与诉讼后,最终法院判决认定男方每月需给抚养费6000元,且判决男方支付分居期间抚养费10万多元,帮助女方和孩子争取到最大化利益,再次感受到律师这份职业的价值。